获取《2019年ADAS与自动驾驶市场发展蓝皮书》完整版,请关注微信公众号:vrsina,后台回复“汽车行业”,该报告编号为20bg0007。

2019 年,自动驾驶(L3 以上)领域进入深耕细作期,头部企业吸收了更多的投资。由于技术难度远超预期,各大车厂和 Tier1 纷纷推后 L3、L4 的落地时间。而 ADAS 领域,则出现了快速的增长。以下是 ADAS 相关部分细分市场的发展速度。

2018 年中国乘用车车载摄像头(包含前视、后视、侧视、内视、环视、行车记录仪摄像头等)前装市场的装车量达 2058.4 万颗,同比增长 14.9%。其中前视摄像头同比增长 28%,环视摄像头同比增长 30.1%,双目摄像头同比增长170.3%。

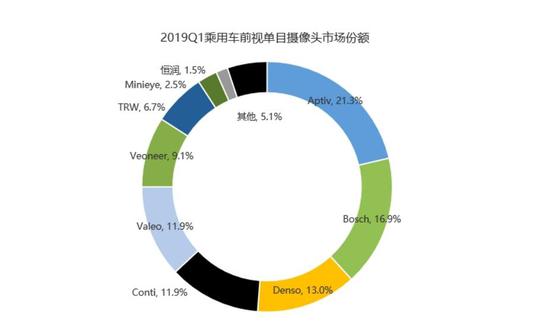

中国乘用车市场前视摄像头需求以单目为主,2019 年 1-3 月前视单目摄像头安装量同比增长 71.7%。 其中安波福、博世、电装分列前三位,市场份额分别为21.3%,16.9%,13.0%。与毫米波雷达市场由 ABCD 四强垄断相比,中国国内厂商在 ADAS 摄像头领域,取得突破,Minieye 和恒润都进入了前视单目摄像头市场的前十,份额分别为2.5%和 1.5%。

中国乘用车毫米波雷达市场从 2017 年开始明显加速,全年乘用车毫米波雷达出货量接近 232 万颗,同比增长 104.6%。2018 年上半年继续保持快速增长,下半年受汽车销量下滑影响,全年增速明显降低。 2018 年乘用车毫米波雷达实际出货量达 358 万颗,同比增长 54%。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

0