(报告出品方/作者:民生证券,方竞、易永坚)

1、联想集团召开 Tech World 2023 大会,AI PC 首次面世

2023 年 10 月 24 日,联想集团第九届联想创新科技大会(Lenovo Tech World 2023)开幕,联想集团董事长杨元庆做出主题演讲,并展示了革命性的 AI PC 产品。此外微软、英伟达、AMD、高通、Intel 等 CEO 参加大会并发表演讲,展示了其最新的 AI 规划及与联想集团在 AI 方面的战略布局。

1.1 AI PC 首次面世,个人电脑将进入 AI 时代

杨元庆提出除模型、数据外,边缘算力至关重要。个人大模型将使用存储在PC、手机等终端或家庭服务器上的个人数据进行推理。模型本地化实现对用户数据安全的保障,除非用户授权,否则用户的个人数据不会被上传至云端,模型可以模仿使用者的思路预测任务,并提出相应解决方案,该功能的实现需要运用模型微调,轻量级技术的模型压缩和隐私保护等技术。杨元庆提出未来的个人电脑、手机、工作站将将会变成人工智能电脑/手机/工作站,智能设备将变成用户的数字延伸,如同用户的双胞胎,并称之为“个人人工智能双胞胎”,即“AI Twin”。

会上联想集团首次展示革命性的 AI PC 产品,联想的大模型压缩技术能让用户自己的设备上拥有运行个人级大模型的能力。AI PC 将根据用户个人偏好将个性化数据存储在本地知识库,经过微调后形成量身定制的 AI 大模型。该模型将完全在本地运行,能够有效的保护个人的数据隐私性,同时根据个性化数据制定出更符合用户自身的解决方案。演示环节,PC 端的 AI Twin 通过名为 AI NOW 的功能实现,为可以进行对话的个人 AI 助手。在开启飞行模式的状态下,联想展示了使用混合压缩技术的 AI PC 本地化模型的生成式对话能力,演示者尝试利用 AI PC 规划自己的旅行行程,其生成速度及生成质量均达到公有大模型的水准,并根据出发地点、航班偏好、酒店偏好等对路线做出个性化定制。

随后体验者尝试用 AI PC 生成该行程的模拟图片,本地化模型仅用时就 7-8s 完成了图像的输出,并且内容契合上文,体现了模型具有连续对话的能力。

1.2 AI 巨头携手亮相,共同打造 AI PC 生态

微软 CEO 纳德拉强调了 AI 时代与联想长期合作伙伴关系的重要性,并且与联想合作打造个人及企业级 AI Twin。AI Twin 的企业版本 Enterprise AI Twin 从 企业内部设备、边缘和私有云中提取相关信息,做出本地化推理,提出相应解决方案。如可以利用 Enterprise AI Twin 规划供应链情况,保证企业数据的隐私性以及更好的制定出匹配企业自身情况(数据)的方案。

英伟达 CEO 黄仁勋表示与联想集团合作推出新的混合人工智能计划,联想将对外提供基于 NVIDIA MGX 架构和联想混合人工智能服务的企业级人工智能解决方案。下一步,双方将进一步深化合作,为生成式人工智能工作负载提供强大的全新解决方案。高通总裁兼 CEO 克里斯蒂亚诺·安蒙表示高通与联想一直在携手推进 PC 领域的突破和创新。下一代骁龙计算平台融入了先进的 Oryon CPU、GPU 和 NPU,意图推动 Windows 笔记本电脑的性能实现质的飞跃。高通与联想合作推出包括全球首款 5G PC 和最新推出的人工智能增强型联想 ThinkPad X13s 等。

英特尔 CEO 帕特·基辛格认为 AI 将从根本上重塑 PC 体验,正与联想集团携手开创 AI PC 的新时代。英特尔将推出代号“Meteor Lake”的英特尔酷睿 Ultra 处理器,为英特尔首款内置神经网络处理器(NPU),能为 PC 带来 AI 加速和本地推理体验。年底将发布首款第五代英特尔至强处理器以及英特尔酷睿 Ultra 处理器。AMD CEO 苏姿丰表示已经与联想集团已经在智能设备、智能基础设施,以及人工智能解决方案等多个方面开展合作,包括从数据中心的 ThinkSystem 到 ThinkStation 工作站和 ThinkPad 笔记本电脑等。苏姿丰在接下来的几个月里,将推出许多新技术,包括我们最新的 MI 300 A 和 MI 300 X 解决方案,用以支持世界上最强大的高性能计算和人工智能。

2、龙头展望 PC 复苏,PC 产业链暖风频吹

2.1 英特尔、海力士等芯片龙头亦看好 PC 复苏

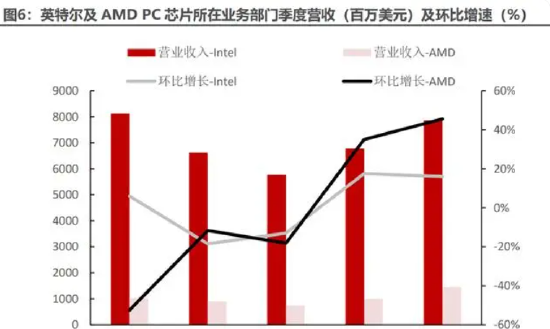

AMD 截至 9 月 30 日的第三季度财报显示,3Q23 其 PC 芯片业务所在的客户端部门实现营收 14.53 亿美元,同比上升 42%,相比二季度 53.6%的下滑得到了显著提升;环比来看,PC 芯片业务所在的客户端部门营收大增 45.59%,主要得益于 PC 市场库存水平正常化,需求开始回归正常的季节性模式,带来 Ryzen 7000 系列台式机和笔记本处理器需求量的激增。AMD 第三季度报告显示先前囤积的过剩上游部件已得到充分消化,PC 市场环境亦开始改善。 英特尔截至 9 月 30 日的第三季度财报显示,3Q23 该公司 PC 客户端集团业务实现营收 141.58 亿美元,同比下滑 8%,相较一季度 38%及二季度的 15%的同比下滑,其业绩下滑幅度连续两个季度明显收窄;PC 所在的客户计算业务三季度实现营收 78.67 亿美元,其中笔记本业务营收为 45.03 亿美元,去年同期为 44.08 亿美元,同比率先实现正增长。英特尔 CFO David Zinsner 指出,公司各业务线表现均好于预期,其中个人电脑业务表现最为突出,并表示公司个人电脑产品库存水平健康。

SK 海力士于 3Q23 实现营收 9.07 万亿韩元,同比下降 17%,但得益于 AI 服务器强劲需求叠加手机及 PC 客户库存消化后备货意愿上升,公司营收环比明显改善,实现 24%的增长。美光预计 24 年存储市场需求有望实现强劲增长,PC 市场方面,4Q23 客户端 LPDRAM 位出货量增长迅速,232 层 SSD 导入 OEM 客户并开始量产。三星亦认为下半年将推出的新智能手机和 PC 促销活动有望助力手机和 PC 市场景气度恢复。

2.2 库存持续消化,PC 有望开启全新上行周期

根据 IDC 数据,2022 年前五大 PC 品牌商中,联想蝉联出货量榜首,但 1Q22- 4Q22 分别实现销量 0.183 亿台、0.175 亿台、0.169 亿台和 0.155 亿台,呈逐季 下降的趋势。惠普出货量在 2022 年从年初的 0.158 亿台降至 0.132 亿台;戴尔出货量从 0.137 亿台降至 0.108 亿台。Apple 在 3Q22 出货量显著增长,但在 Q4 环比下降,华硕出货量亦在 Q4 出现环比下滑。受宏观经济环境波动、居家场景减少等影响,PC 市场总体呈下行趋势,尤其是第四季度作为传统旺季表现不佳,PC 进入漫长的去库存阶段。

根据 IDC 数据,1Q23 全球 PC 出货量 0.569 亿台,同比下滑 29.3%,环比下滑 13.36%,出货量呈持续下滑趋势;2Q23 全球 PC 出货量回升至 0.62 亿台,尽管同比仍出现 13.6%的下滑,但下滑幅度已经大幅收窄,并实现环比增长 8.26%,PC 市场开始出现向好的迹象;3Q23 全球 PC 出货量达 0.682 亿台,同比下滑幅度持续收窄,并环比回升。其中,联想集团第三季度实现出货 0.16 亿台,环比提升 12.68%。

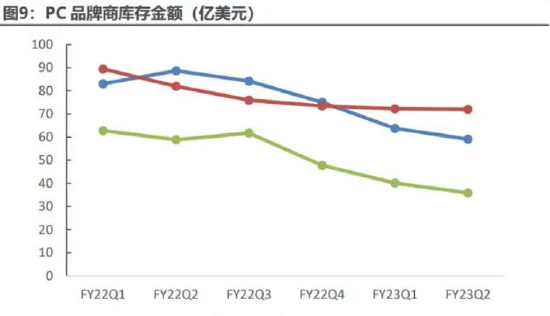

Canalys 首席分析师 Ishan Dutt 指出,尽管全球宏观经济形势仍然表现困难,但终端用户的激活率一直高于出货量,因此随着情况改善,预期企业将重启其对 IT 升级的支出,同时强劲的返校需求也在支撑 PC 市场。根据 Gartner 预测,4Q23 开始全球 PC 市场将结束长达八个季度的同比下滑,重新开始恢复增长,PC 厂商去库存效果显著,在假期销售正常的情况下,2023 年底库存将恢复正常。宏碁董事长陈俊圣表示,PC 库存已回归 6-8 周正常水位。从品牌商库存水平来看,经过持续一年多的去库存,全球前三大 PC 品牌厂商联想、惠普、戴尔的库存金额分别从 FY22Q1 的 83.01、89.44、62.77 亿美元下滑至FY23Q2 的59.07、71.97、35.84亿美元,下滑幅度分别达-28.84%、-19.53%、 -42.90%,去库存决心和力度空前。联想 CEO 杨元庆预测,2023 年 PC 消费的激活量仍将比居家办公之前高 5-8%。PC 真实需求的下滑远小于出货量下滑,库存积压问题解决之后出货量有望显著回暖。半年实现企稳复苏,联想中国区总裁刘军表示去库存过程在 2Q23 末基本结束,2H23 出货量有望实现同比增长。从激活量角度观察,PC 市场出货量和激活量的走势越来越趋于一致,随着行业去库存接近尾声,PC 市场有望在四季度重启同比增长。

从历史数据看,根据 IDC 数据,2017-2019 年全球 PC 出货量稳定在 2.6 亿台左右,2020 年开始人们逐渐形成线上办公、交流的习惯,远程办公及教育的需求大增,PC 出货量开始上行,至 2021 年全球 PC 出货量达 3.49 亿台,同比增长 15.18%;2022 年全球居家场景减少,PC 市场出货量下滑至 2.92 亿台,但仍高于 2020 年之前水平,近年来人们对线上场景逐渐形成依赖,未来较长时间内 PC 销量或将持续高于 2020 年之前的水平。随着 2020 年居家时期所购电脑在 24 年逐渐迎来更新换代的需求,叠加随着去库存节奏已入终章,我们认为 23 年下半年开始 PC 将开启新的上行周期,并在 24 年有望实现持续增长。

3、AI 赋予硬件终端重估值潜力,AI PC 浪潮将至

我们在前期深度报告《边缘域 AI 的“寒武大爆发”》提出 AI 将全面重构科技产业,并探讨了 AI 将带来产品逻辑的深度变革,加速硬件的智能化、伴侣化趋势。在 PC 和智能手机近年来处于存量市场的背景下,边缘 AI 的赋能将改变电子产业的增长曲线,PC、手机、AIOT、MR、汽车电子等硬件终端,未来都有重估值的潜力。未来 AI 运算将呈现边云协同的多层次算力网络趋势,AI 训练迭代优化等复杂性任务主要在云端,实时、局部数据处理和推理任务主要在边缘侧。硬件方面,AI 应用的落地对 PC 计算能力提出更高要求,Intel 及 AMD 对于 PC 端 CPU 的 AI 功能进行加速布局。Intel 在 Microsoft Build 2023 大会上展示了未来将发布的下一代 PC 处理器(Meteor Lake)的 AI 特性,该处理器为英特尔首个具有内置神经网络视觉计算模块(VPU)的 PC 平台,VPU 是直接集成在 SoC 上的专用 AI 引擎,能够协助系统实现高效运行 AI 模型,并可提升实时语言翻译、转录和视频效果等应用。Meteor Lake 将于 2023 年 12 月 14 日推向市场。Intel 计划在未来一年实现数百万台搭载专用 AI 引擎的 Meteor Lake 处理器的 PC 产品出货,并与微软展开更深度的 AI 生态合作,希望在后续几代产品逐渐惠及数亿用户。

AMD 在 2023 年 CES 展会上推出了首款嵌入专用 AI 硬件的 x86 处理器——Ryzen 7040,该处理器内置 XDNA AI 加速器引擎,为 AMD 与微软深度合作设计,有望打破传统 CPU 处理器的限制,加速轻量级 AI 推理工作负载,降低 AI 落地成本,为超薄本等移动平台提供出色的 AI 性能。该引擎目前已在 Windows 11 中得到支持,在 Camera 应用里可支持自动画幅(Automatic Framing)、目光接触(Eye Contact)、背景特效(Background Effects),帮助实现焦点人物始终位于画面中央、人物视线看起来始终对着镜头以及虚化背景等功能。根据 AMD 的预测,AMD 锐龙 AI 技术将在新一代协作、创造力和生产力、预测性 UI 以及采用 AI 技术的安全功能等方面,为客户带来卓越的体验优势。

高通于 10 月 25 日重磅发布新一代 PC 处理器骁龙 X Elite,面向 Windows 11 系统,安蒙强调在端侧完成 AI 计算具有快速、定制化、数据隐私性好、低成本的优势,骁龙 X Elite 可以处理生成式 AI 任务,能够支持 130 亿参数的大语言模型,生成式 AI 正在重新定义 PC。

微软 Windows 芯片和系统集成公司副总裁 Pavan Davuluri 表示:为了在广泛的终端和应用领域扩展 AI,云端和终端侧处理缺一不可。惠普公司 CEO Enrique Lores 表示人工智能将引领 PC 行业的根本性变革,并推动创造全新的 PC 产品类别,惠普将与关键软件、芯片供应商展开紧密的合作,探索和重新设计 PC 的架构,并同时表示惠普最早将于 2024 年推出全新的 PC。此外,宏碁也已经与 CPU 厂商合作开发新的产品,预计相关笔记本电脑方案将于 2024、2025 年推出,其董事长陈俊圣表示表示 AIGC 将为笔电带来强大的需求。

英特尔首席执行官 Pat Gelsinger 认为 AI PC 将成为未来几年 PC 市场的关键转折点,其在二季度财报电话会议上表示,即将推出的 Meteor Lake 第 14 代酷睿处理器将成为英特尔下一个“迅驰时刻”,迅驰平台首次集成了对无线局域网 Wi-Fi 的直接支持,在 2003 年推出后迅速称为市场主导。联想有望在 23 年秋季首批发布最新基于英特尔的 AI PC。当前 AI PC 尚处于探索阶段,需要从芯片及生态两侧均作出相应部署。相比 AI 手机,AI PC 拥有更强劲的算力性能,且 PC 很多时候面临离线场景,模型需要本地化离线运行,对部署在 PC 终端的 AI 需求迫切程度较高。当前基于 AMD 7040 处理器已经可以实现开会时目光实时聚焦摄像头等基础功能,主要针对摄像头功能做出优化,但若实现更复杂的功能,需要芯片提供更高的算力,以及相应软件做出适配。硬件方面,过去 PC 主要使用 CPU 做计算,其运行功耗较高,影响电池续航,使用 AI 专用芯片后可将功能放在 NPU 模块进行运算,保障良好性能的同时有更优异的续航表现,未来集成 NPU 的方案或成为 PC 标配,其地位或与当前 的 CPU 及 GPU 相当,并随着更新换代性能逐年升级。此外,本地化模型的运行基于对大量数据处理,对内存容量提出更高的要求,同时大量个人定制化的数据将储存于本地硬盘中,本地存储容量亦需提高。更高的算力带来的大功耗问题,也需要更优质的散热解决方案,对 PC 品牌商的整机设计提出更高的要求和新的挑战。

软件方面,云端大模型运行成本较高,数据安全性及隐私问题难以保证,同时难以满足用户个性化的需求,因此在 PC 端将算力模型本地化,是打造个人 AI 助手的关键。联想运用大模型压缩技术,与微软联合打造的“AI Twin”就应用了部署于端侧的本地化模型,其可以在离线状态下使用,运算速度与生成质量与云端模型相当,且可以根据用户偏好生成个性化的回答。因此在 AI PC 的软件端,不只是 Open AI 等大模型厂商才有能力参与,联想等 PC 品牌厂商亦有能力在产品中嵌入自己打造的模型产品,从硬件到驱动再到软件全方位进行适配,释放出最优异的 AI 性能。对于 PC 品牌商,在传统 PC 硬件同质化较为严重的背景下,其自身 AI 大模型的能力,以及相应 AI PC 整体设计与大模型的匹配能力,或将重构 PC 品牌商的竞争力。联想集团早于 2017 年就成立了 AI Lab 实验室,并宣布在 2024 年至 2026 年投入 10 亿美元以上用于 AI 研发,或在行业中呈现“强者恒强”的局面。随着微软 Copilot 等 AI 应用侧在 PC 上的布局推广,以及 Intel、AMD 集成 AI 模块的 CPU 的推出,联想、惠普、戴尔等各大终端品牌的 AI PC 产品有望相继落地,AI 有望将在 PC 终端掀起一波浪潮,PC 终端或将迎来重估值。

4、投资分析

联想集团:英伟达核心合作伙伴,PC+服务器开启全新成长周期

联想集团拥有三大核心业务集团:智能设备业务集团(IDG)、基础设施方案业务集团(ISG)、方案服务业务集团(SSG)。智能设备业务集团由个人电脑、平板电脑、智能手机和其他智能设备业务组成。基础设施方案业务集团专注于服务器、 储存边缘计算和服务。方案服务业务集团主要由运维服务、项目与解决方案业务、附加服务及支持服务组成。公司 FY2023 营收为 619.47 亿美元,同比下滑 13.5%,受 PC 需求下滑影响,归母净利润为 16.08 亿美元,同比下滑 20.79%,毛利率为 16.95%,同比上升 2.71 个 pct。分业务来看,FY2023 公司智能设备业务集团/基础设施方案业务集团/方案服务业务集团占比分别为 79.70%/15.75%/10.76%,其中智能设备业务集团实现营收 493.71 亿美元;基础设施方案业务集团营收 97.56 亿美元;方案服务业务集团实现营收 66.63 亿美元;分部间抵消 38.44 亿美元。

公司的 IDG 业务由个人电脑、平板电脑、智能手机和其他智能设备业务组成,目前处于整个市场的领导地位,近年来销量连续位列全球第一。2022 财年联想 IDG 业务的收入和经营溢利同比分别下降 21%和 24%,主要由以下原因导致:1) 2020 年和 2021 年居家办公和学生网课的需求骤然增加,刺激了企业和个人的 PC 消费,PC 厂商吃到了市场红利,连续两年出货量都取得了增长,同时也造成 PC 市场需求被提前透支,2022 年市场需求下滑。2)2022 年受全球宏观经济下行影响,全球 PC 渠道库存过剩,出货受到行业去库存影响。虽然 PC 市场过去几个季度因渠道库存调整而疲软,但调整已近尾声,出货量和激活量的走势将越来越一致,预计整个智能设备市场有望在 2023 年第四季度持续回升。此外,AI 技术的快速发展也产生了对 PC 的新需求。AI 应用的广泛需求需要更强大的处理器、更大容量的内存以及更快速的存储设备,联想 AI PC 产品已公开演示,随着 AI PC 新兴市场的兴起和宏观经济环境得到改善,预计联想 IDG 业务将呈现逐季改善态势。

公司的 ISG 业务产品矩阵丰富,包括服务器、存储及其他网络设备等硬件产品,并提供云解决方案。联想为仅次于 DELL、HPE 的全球第三大服务器品牌,1Q23 市场份额达 7.1%,海外客户占比 70%+,主要客户包括微软、亚马逊、百度、腾讯等各大互联网云厂商。联想服务器业务采取独特的 ODM+模式,能够一站式满足超大规模 CSP 多样化、定制化和全球化的服务器设计、制造、供应链、交付和服务等需求,并推出 ThinkSystem+联想问天的双品牌战略,分别针对海外/本地市场,提供全球化技术及本地定制化服务。在 AI 领域,联想围绕计算机视觉、语音识别、知识图谱、智慧数据以及自然语言处理等进行布局,包含 5G、AI、边缘计算以及边缘管理等诸多前沿技术,截至 2022 年已拥有超过 1500 件专利申请。公司为英伟达全球战略合作伙伴,是国内唯一的英伟达数据中心/工作站/边缘计算三重认证伙伴(其他认证伙伴包括 DELL 和 Supermicro)。联想 AI 服务器呈现供不应求的态势,当前 AI 服务器占 ISG 业务比重已超过 20%,最新发布的两款 AI 服务器订单数量火爆,部分订单排队至 24 年。受益于丰富的服务器设计及产品组合,叠加 AI 市场需求上升,2022 到 2023 财年公司 ISG 业务营收逐季增加。2022 财年联想 ISG 业务的营收同比增长了 37%,达到 98 亿美元,连续第三年刷新纪录。同时经营溢利达到了 9800 万美元。

公司的 SSG 业务从硬件到软件,为客户提供端到端的服务,其主要业务分为三类:一是多样的硬件产品;二是面对终端、数据中心、云,以及现在新的边缘计算场景的 IT 管理服务;三是以联想的“擎天“技术底层架构为基础,为客户提供项目和解决方案服务。2022 财年该业务收入及经营溢利分别同比增长 22% 及 16% 至 67 亿美元及 14 亿美元。SSG 业务一体化、一站式的服务可以帮助顾客实现有效率地采购,并且可以同时兼顾到企业 IT 架构的稳定性和灵活性,过去几年里,联想已经为包括中石化、国电、北汽、东风、潍柴等近 200 家大型企业提供了智能化服务。随着市场对一站式服务的需求快速增加,联想 SSG 业务拥有乐观的发展前景。

华勤技术:OEM 龙头,PC 及服务器代工高速发展

华勤技术成立于 2005 年,2023 年 8 月在上海证券交易所主板上市。公司产品线涵盖智能手机、笔记本电脑、平板电脑、智能穿戴(包含智能手表、TWS 耳机、智能手环等)、AIoT 产品(包括智能 POS 机、汽车电子、智能音箱等)及服务器等智能硬件产品。根据 Counterpoint 数据与公司销量数据,以“智能硬件三大件”出货量计算(包括智能手机、笔记本电脑和平板电脑),华勤技术 2021 年整体出货量超 2 亿台,位居全球智能硬件 ODM 行业第一。 2020 年-2022 年,公司分别实现营业收入 598.65 亿元、837.58 亿元、926.46 亿元,期间公司营业收入 CAGR 为 15.67%,受益于手机 ODM 客户渗透率的提高,以及笔电业务的突破,整体呈现稳定增长趋势。2020 年-2022 年, 公司分别实现归母净利润 21.92 亿元、18.93 亿元、25.64 亿元,期间公司归母净利润的 CAGR 约为 5.36%。公司归母净利润在 2021 年下降 13.64%,主要是受上游电子元器件涨价影响,2021 年原材料采购成本增加。

分产品来看,智能手机、笔记本电脑、平板电脑、智能穿戴、AIoT 产品、服务器,在 2022 年分别实现营收376.07、234.42、220.28、29.81、8.80、26.70 亿元,营收占比分别为 41.97%、26.16%、24.58%、3.33%、0.98%、2.98%,智能手机近三年来一直是公司主要营收来源,但随着笔记本电脑和平板电脑的放量其营收占比持续下滑,公司对手机产品的依赖度逐步降低。公司为 ODM 行业的领导者,作为行业平台型公司,产品覆盖手机、笔电、平 板、智能穿戴、AIoT、服务器等多品类。随着头部品牌如三星、OPPO、vivo、小米等提升 ODM 模式占比,公司的手机 ODM 业务呈现持续扩张态势,根据招股说明书,2021 年公司智能手机 ODM/IDH 出货量达 1.6 亿台,稳居行业第一,根据 Counterpoint 的数据,2022 年度全球智能手机 ODM/IDH 厂商出货量份额中,公司以 28%的份额占比位列行业头部。笔电领域公司公司凭借先进的智能制造与管控能力,领先的技术迭代与迁移能力,成功切入联想、宏碁、华硕、小米等知名品牌,公司笔记本电脑 ODM 业务快速放量,根据 Digitimes 的数据,公司在 2023 年第二季度全球笔记本电脑 ODM 厂商出货量中进入前四位。平板电脑领域公司与三星、亚马逊、联想等国内外知名终端厂商建立了紧密合作,2021 年华勤平板电脑出货量超 3123 万台,根据 Counterpoint 数据,位居全球前五平板电脑品牌主要合作的 ODM 公司出货份额第一。公司依托平台化优势,快速延展产品布局,在智能穿戴和 AIoT 领域,公司布局智能手表、智能音箱、智能 POS 机、TWS 耳机等产品,进入三星、小米、VIVO、联想、亚马逊等知名厂商供应链,实现高速增长。此外,5G 和 AI 技术也为服务器市场带来了广阔天花板,公司于 2017 年开始布局服务器 ODM 市场,并在 2020 开始实现规模收入,并成功导入国内顶尖互联网厂商。

春秋电子:PC 结构件行业龙头,汽车业务开启第二增 长曲线

公司的主要产品为笔记本电脑及其他电子消费品的结构件模组及相关精密模具。结构件模组是机械、电子类产品的框架结构,由外壳、内部支撑部件、基座等在内的多种特定形状的结构件组合而成,具有承受载荷、固定零部件、外观装饰、保护产品内部器件不受外力破坏等作用;模具是结构件模组生产基础,公司模具直接对外销售形成收入。受 PC 需求下滑影响,公司 2022 年营收为 38.4 亿元,同比下滑 3.65%,归母净利润为 1.57 亿元,同比下滑 48.62%。分业务来看,2022年公司 PC 及智能终端结构件/通讯电子/模具占比分别为 83.22%/8.73%/6.41%,其中 PC 及智能终端结构件业务实现营收 32 亿元;通讯电子业务实现营收 3.36 亿元;模具业务实现营收 2.47 亿元。23 年来受行业去库存影响,PC 出货量持续不振,公司 2023 年上半年营收为 14.17 亿元,同比下滑 24.93%,归母净利润为-0.15 亿元,同比 转亏,毛利率为 12.91%,同比下降 1.98pct。

公司的 PC 及智能终端结构件由结构件模组配件和结构件模组主件业务组成,经过多年的行业积累,公司已经形成了专业化的业务流程与生产服务模式,在产品体系、品质控制方面具有明显的优势。公司客户资源优势显著,拥有联想、三星电子、惠普、戴尔、LG 等核心大客户资源优势,并进一步开拓其他品牌客户资源,提升市场占有率。公司对未来笔记本电脑结构件方面的业务仍保持信心,客户订单将在 2023 年下半年持续恢复。

公司目前在汽车电子领域的业务主要以汽车镁合金结构件应用为主,公司在镁合金材料应用方面具有多年的制造经验和技术优势,通过半固态射出成型技术,切入新能源汽车的轻量化发展浪潮。公司车载产品目前以中控屏结构件为主,后续产品线可延展至中控系统壳、转向系统、扶手支架、后座娱乐系统结构件、电池包壳体等。在制造业全球化以及从规模化向效率化转身的大背景下,公司以金属加工制造及塑胶特殊材料等关键技术为基础,立足于消费电子产品结构件及精密模具两大业务板块,并拓展公司在通讯电子与汽车电子板块的发展,形成以笔记本电脑结构件为主体,通讯电子与新能源汽车电子为两翼的“一体两翼”战略格局。公司的模具产品包括配套模具和商用模具。其中配套模具系公司用于生产精密结构件模组的相关模具,其主要客户为联想、三星等笔记本电脑整机厂商及其相关代工厂;商用模具系公司本身不生产其成型产品的模具产品,其主要客户为三星家电、LG、博西华、夏普等家电类整机厂商。公司是笔记本电脑结构件供应商中较少的拥有自主模具设计生产能力的生产企业,依托模具制备经验,在模具精度和模具设计开发的时间周期上取得优势,并被国内领先的家电及汽车厂商授予产品品质认证。公司具有全产业链优势,提供涵盖新品研发、模具开发制造、结构件模组生产、供货、反馈改进产品等环节的全产业链服务。

闻泰科技:功率半导体+ODM+光学模组“三轮驱动”

闻泰科技成立于 2006 年。公司于 2020 年完成对全球功率半导体龙头安世半导体的全资收购,2021 年完成对欧菲光旗下广州得尔塔的 70%股权的收购。目前,公司正式形成功率半导体、产品集成(ODM)与光学模组的三大业务布局, 产品线涵盖 IGBT、MOSFET、第三代半导体(GaN FET)等功率半导体,手机、平板电脑、笔记本电脑、服务器、IoT、汽车电子等智能终端硬件,以及应用于手机、汽车电子、笔电等领域的摄像头模组。公司 2022 年营收为 580.79 亿元,同比增长 10.15%,受消费电子市场景气度下降影响,归母净利润为 14.60 亿元,同比下滑 44.10%。2023 年前三季度公司实现营收444.12亿元,同比增长5.53%,归母净利21.00亿元,同比增长8.08%。

单季度看,公司 2023Q3 实现营收 152.06 亿元,同比增长 11.90%,归母净利润 8.48 亿元,同比增长 11.42%,环比增长 5.50%,毛利率为 17.54%,环比0.07pct。分业务来看,23Q3 公司半导体业务实现营收 39.99 亿元,环比+4.09%,毛利率 37.70%,净利润 6.83 亿元,公司产品加速迭代,贴近市场需求,争夺市场份额,推出了可在电源应用中实现出色效率的系列 600V 单管 IGBT、革命性的新型电池寿命提升 IC、NextPower 80/100V MOSFET 产品组合的新型 LFPAK56 和 LFPAK88 封装设计、首款用于低电压(100/150 V)和高电压(650 V)应用的增强模式(e-mode)功率 GaN FET、专为需要超高性能、低损耗和高效率的电源应用设计的 650 V 碳化硅(SiC)肖特基二极管等,公司产能也在不断扩充,自有晶圆厂(德国汉堡晶圆厂和英国曼彻斯特晶圆厂)上半年持续扩产,公司控股股东闻天下投资的上海临港 12 英寸车规级晶圆厂已经开始产品导入,直通率达 95%以上,并取得 ISO 认证和车规级 IATF16949 的符合性认证。

23Q3,公司 ODM 业务实现营收 108.05 亿元,环比+4.59%,毛利率为 9.97%,净利润 2.45 亿元。公司大力研发投入与客户开拓后,ODM 订单回暖,手机业务方面,公司已获得多个优质新项目,订单规模明显增长;PC 业务方面,客户市场拓展方面取得良好进展,在昆明工厂增加笔记本电脑制造产能,在黄石工厂增加笔记本电脑配套结构件制造能力,已经通过相关笔电客户的审厂认证,可以满足全球客户的笔电制造需求;汽车电子业务方面,公司汽车电子业务将沿着三大汽车产品线方向逐步拓展,一是包括后排屏在内的车内触控屏,二是 ADAS(高级驾驶辅助),三是车联网系统中智能车载终端。车载智能座舱产品已为头部智能汽车客户量产供货,目前正在加强产品技术创新以开拓更多的客户;服务器业务方面,各产品项目进展顺利,基于国际短视频、电商等互联网客户以及运营商等客户资源优势,有望实现快速增长。公司非常注重服务器的技术发展方向,正在积极关注 AI 人工智能领域相关的产业和产品机遇,也正持续推进数据中心液冷技术研发创新,在服务器产品研发中不断优化改进传统散热技术能耗大、效率低等问题,实现制冷系统综合能效提升。目前已研发出液冷技术服务器产品,正在与客户对接。

23Q3,公司光学模组业务实现归母净利润 0.10 亿元。公司光学模组业务主要以控股子公司珠海得尔塔科技有限公司为承载平台,其在摄像头模组业务领域 具备稀缺性,先进封测技术能力、部分封测设备研制能力以及为国际一流手机品牌大客户供货的能力,将推动公司深度切入光学赛道,打通上游产业链核心环节。公司结合光学模组行业现状积极研究经营战略,积极推进落实特定客户新型号的验证工作,已启动产品集成业务配套模组的出货,进一步推动其先进技术产品在车载光学、AR/VR 光学、笔电等领域的应用。

来源:未来智库

0