复盘: 交互迭代+内容升维,历代爆款产品的衍进“双擎”

消费电子产业经过十数年发展,在笔电、智能手机、平板电脑、 TWS 耳机、智能手表/手环等可穿戴设备等多个现象级产品的基础上,引领了近二十年的功能创新和产业迭代进程。从核心表征上看,消费电子几代爆款产品最具革命性的在于:1)交互形式的全面颠覆;2)信息呈现形式的持续升维;3)轻量化、便捷化等一系列“支线任务”。以智能手机为例,其将交互形式由传统物理按键交互升级为多指触屏交互,将信息呈现由原先以短信、通话为主的一维文字信息升级为以图像、视频为主的二维信息,成为完成“主线任务”的排头兵。轻薄笔电、平板电脑、TWS 耳机、智能手表等产品均在主线升级任务外肩负着推动轻量化、便捷化等“支线任务”的历史使命。这些爆款产品共同构造起消费电子终端当前信息可视化、交互指令化、形态轻便化的产品格局。

图1: 智能手机等典型产品构造消费电子终端现有产品格局

图1: 智能手机等典型产品构造消费电子终端现有产品格局MR 终端:交互+内容继续进化的新载体

MR 意为混合现实(Mixed Reality),是延展现实(XR,Extened Reality)终端的重要一 环。相比于已有数年发展史的 VR 虚拟现实,MR 在虚拟环境与现实环境的融合方面要求更进一步,更多基于现实环境的背景下加入各类虚拟物件、形象的融合。因此对比 VR 对虚拟现实的构建,MR 将在交互等层面强调更多的可能性。

1、交互形式:指尖交互→行为交互

从交互升级角度考量:尽管通过屏幕、摄像头、触碰式电容器件、显示触控驱动芯片(TDDI)等零部件的升级, 发展已较为成熟,多指触控仍旧是局限在手部的局部交互,指间手势也始终被限制在手机屏幕的平面范围内,可识别的动作仍旧集中在点击、选中、拖动、双指伸缩、指关节敲击等简单指令内。长期视角看,以空间为范围的行为指令, 如抖动手腕、挥动手臂、向前行进、躯体伸展或旋转、甚至眼球注视点移动等,有望成为消费产品交互形式的明确发展方向,高端感知摄像头、眼球追踪模组等新式传感器的应用有望实现厚积薄发。

图2:智能手机推动指尖触屏交互成为主流

图2:智能手机推动指尖触屏交互成为主流 图3:眼球注视点跟踪将是新型交互重点方向之一

图3:眼球注视点跟踪将是新型交互重点方向之一2、内容:二维平面图像→三维空间视觉

从内容升维角度考量:智能手机将传统手机时代对信息的一维呈现(短信、通话等)升级为以图像、视频、动画表情在内的二维内容,通过可视化的 SDK 设计,实现内容呈现方式的首次升级。此后内容端的升级或将继续维持在从二维图像内容向三维视觉内容的进一步探索为主。以办公场景为例,手机时代的线上会议以二维图像的视频输出,搭配语音传输为主;下一代终端上,线上形式的动作交流,包括虚拟握手、可视化图表展示、多人协同的实体模型搭建等功能都有望成为现实。这些场景的实现,要求对用户 3D 动作更精确、更实时的感知,激光雷达、行为感知模块等新技术的应用,将为此类功能提供更有效的助力。

图4:智能手机时代商务会议以平面图像及语音传输为主

图4:智能手机时代商务会议以平面图像及语音传输为主 图5:下一代终端上,3D 内容的呈现有望成为现实

图5:下一代终端上,3D 内容的呈现有望成为现实3、MR vs VR 全面对比:争夺下一代核心信息平台的天王山之战

VR 作为 XR 条线的先行者,已进行了诸多技术和市场层面的尝试。近期已发布 VR 硬件新品仍以 Fast LCD+MiniLED 背光的显示组合为主,部分 Micro OLED/眼动追踪/彩色透视等功能开始初步应用。根据青亭网统计,2022 年至 2023 年初发布(或公布原型方案)的设备中,超 90% 以上的品牌仍旧采用 LCD 屏幕或 LCD+MiniLED 背光模组的显示方案,少数品牌开始采用 OLED/Micro OLED 显示但普遍售价水平较高。此外,眼球追踪/彩色透视 VST 也逐渐开始应用。

表1:近期 VR 新品配置仍以 LCD/MiniLED 为主,Micro OLED/眼球追踪等开始应用但体量较小

表1:近期 VR 新品配置仍以 LCD/MiniLED 为主,Micro OLED/眼球追踪等开始应用但体量较小相比于 VR 设备,MR 对屏幕显示、眼球追踪/调节及彩色透视等新应用的要求更加严苛。MR 的核心区别在于虚拟现实与增强现实环境的更好融合,为拉近两种场景的视觉差距,VR 模式下追求更为清晰明亮的显示效果,AR 模式下则更为看重对现实场景的准确还原,因此 Micro OLED 和高清全彩透视等环节有望成为 MR 设备的核心部件。此外,为准确联动 VR/AR 模式,基于眼球活动的视觉追踪和自适应调节功能将成为联通两大场景的重要桥梁。

3.1 Micro OLED vs LCD + MiniLED 背光:高清显示的潜在迭代

自 2022 年起,VR 设备新品多采用 Pancake 折叠光路设计以实现显著轻量化及微型化。从物理光学规律角度,屏幕光线固定需要足够距离的光程才能在人眼视网膜中形成清晰成像。传统菲涅尔透镜方案通过一系列复杂镜片组实现,Pancake 模组光线折叠载体由镜片组升级为光学膜材,继而实现整体设备的轻量化。考虑到光线在实体膜材中行进的光损相对镜片组更高,因此更高亮度的屏幕需求呼之欲出。

实现更高亮度的屏幕显示,通常采用 MiniLED 背光或 Micro OLED 的方式实现。

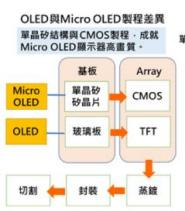

MiniLED 背光通过在 LCD 屏幕下通过缩小灯珠尺寸、容纳更多灯珠数量的方式实现屏幕亮度的提升,目前在以 Meta Quest Pro 为代表的 VR 新品中开始逐渐采用;Micro OLED 又称硅基 OLED,是在单晶硅片上制备主动发光性 OLED 器件的新兴显示技术。区别于常规 LCD 及 OLED 采用的玻璃基板,Micro OLED 的基板采用的是单晶硅晶圆,可以在维持相近分辨率的基础上实现更小的显示面积,继而使得其可实现更高的像素密度(PPI),并具备更轻薄、耗电量更小、发光效率高、自发光等优点。目前 Micro OLED 量产尚处于初级阶段,实际成本较高,我们预计单机 ASP 在千元以上,技术环节仍有瓶颈亟待突破,因此仅部分高价标杆性产品上进行了初步探索。MR 产品对屏幕分辨率、发光效率及轻量化的需求,有望推动 Micro OLED 显示技术持续突破桎梏,从而通过提升规模实现快速降本。

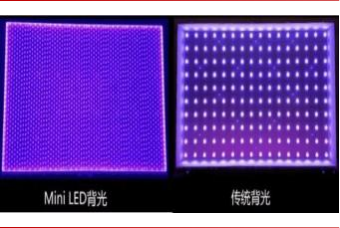

图6:MiniLED 通过增加灯珠数量提升屏幕亮度

图6:MiniLED 通过增加灯珠数量提升屏幕亮度 图7:Micro OLED 采用单晶硅晶圆基板实现更高 PPI

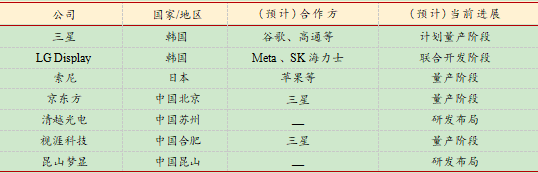

图7:Micro OLED 采用单晶硅晶圆基板实现更高 PPI目前全球 Micro OLED 布局主力仍以海外公司为主,国内公司正在加速发力。三星正持续加大 Micro OLED 显示技术的投入,LGD 正在与 Meta、SK 海力士合作开发 Micro OLED 产线,旨在提供 XR 用微显示解决方案,索尼相关产品预期近期会有实际量产;国内厂商中京东方、清越光电、视涯科技、昆山梦显等公司亦有相关布局,并皆处于样品阶段,有望跟随 MR 产品陆续铺货实现放量。

表2:海外公司仍引领 Micro OLED 研发,国内厂商快速发力

表2:海外公司仍引领 Micro OLED 研发,国内厂商快速发力3.2 全彩透视:模式切换的功能基础

高清全彩透视是 VR 和 MR 设备的重要分水岭,也是未来向 AR 持续进阶的关键功能。全彩透视又称全彩 VST(Video See-Through),通过设备上搭载的数颗高清摄像头对现实视觉场景进行捕捉,并在此场景上叠加多种虚拟现实物体或窗口,以实现 MR 混合交互的目的。

全彩透视功能当前 VR 设备搭载/调用率相对单薄,未来 MR 中有望提高使用频次。实际上市型号中配置彩透功能的品类较少,当前仅 Meta Quest Pro、PICO 4、爱奇艺奇遇 MIX 等少数款配置了全彩 See-Through,且消费级产品中对彩色透视功能的调用多用于开机是的安全边界确认阶段,使用频率相对单薄。MR 产品中因涉及不同模式的切换,彩透功能的使用将大大增加,对摄像头的调用预计有望达到和屏幕同等的时长。因此,为实现 MR 设备对 VR/AR 模式的顺畅切换,是否配备高清全彩透视功能将成为区分其与传统 VR 设备的重要指标。

图8:现有典型 VR 设备彩透画面

图8:现有典型 VR 设备彩透画面 图9:预期 MR 设备彩透画面

图9:预期 MR 设备彩透画面全彩透视功能的硬件基础是高清彩色摄像头,VR 目前 1-2 颗为主,MR 或将继续提升。设备主要通过高清摄像头进行场景捕捉,目前配备方案包括单目彩透和双目彩透,相比单目,双目彩透更贴近于模拟双眼视角,从而提取出视觉深度信息。根据 Wellsen XR 的拆解及各公司官方宣传,现有品类中 PICO 4 采用 1 颗 1600 万像素摄像头的单目透视方案,无深度信息;Quest Pro 采用 2 颗黑白摄像头的双目 SLAM+1 颗 1600 万像素彩色摄像头的单目叠加透视,可通过 2 颗黑白摄像头的视差提取深度信息;奇遇 MIX 中采用 2 颗 1600 万像素的彩色摄像头实现双目彩透,可直接提取深度信息。综上,现有 VR 彩透摄像头规格大多集中在 1600 万像素,数量多为 1-2 颗(Quest Pro 连同黑白深度为 3 颗)。MR 设备由于对现实环境捕捉更为严格的要求,高清彩色摄像头的应用预计将更为广泛,分辨率有望提升至 2000 万像素以上,数量或将提升至 3 颗以上。

表3:截至 2023 年 2 月 VR 彩透配置以 1-2 颗全彩摄像头为主

表3:截至 2023 年 2 月 VR 彩透配置以 1-2 颗全彩摄像头为主全彩透视功能对摄像头精度提出了新的要求,MR 设备的进一步需求有望推动国产厂 商充分受益。当前主流 VR 设备 CIS(含彩色和黑白深度)的主流供应商包括索尼、豪威、高伟等,模组封装供应商包括舜宇、丘钛微等。MR 设备进一步放量后,出于苹果等典型品牌厂商一贯的多供应商策略,国产厂商或将进一步提升市场份额。

3.3 自动无极瞳距调节+眼部追踪 vs 手动瞳距调节:提升体感的有效途径

人眼在进行信息捕捉时,双目系统通过视差信息进行深度信息的感知,继而使人眼拥有判断物体距离的能力。而在视觉图像信息感知时,人眼瞳距与光学图像显示设备的匹配程度将严重影响成像质量。XR 设备由于其屏幕显示+透镜成像的特点,如未能适配使用者的瞳距差异,可能会导致图形失真、视觉疲劳和头晕等现象。

VR 设备中目前已开始导入相关瞳距调节模组,通过微传动电机系统调整双眼透镜的位置和偏转角度,以适应不同用户的瞳距差异。目前根据智能程度划分大致分为三类:1)手动旋钮式瞳距调节:主要通过机身物理旋钮进行手动调整,一般分为数个档位,因此仅支持固定距离的调剂,如 Meta Quest 2 的 58mm/63mm/68mm 档位等,调节精度相对粗犷;2)手动电子无极调节:通过系统内置软件模块,由用户自行根据 SDK 内图像清晰度通过电子传动在一定瞳距范围内进行无极调节,如 PICO 4 的 58-72mm 调节区间,精度上有显著提升,但仍需手动操作,受用户实际视觉误差影响较大;3)搭配眼动追踪的自动无极调节:部分高端 VR 单品及未来 MR 设备的最优路线,通过眼动追踪模组自动精确侦测用户瞳距,并联动微传动电机系统进行透镜位置的自动调整。

图10:PICO 4 的无极瞳距调节界面

图10:PICO 4 的无极瞳距调节界面 图11:PICO 4 瞳距调节模组

图11:PICO 4 瞳距调节模组除搭配瞳距调节外,眼动追踪系统的应用亦缓解 MR 设备图像渲染的算力压力。当前阶段受制于 XR 设备整体算力及整机功耗发热的限制,对全屏幕图像进行 4K 成像渲染的难度较大。眼动追踪模组实现的注视点渲染功能 (Foveated Rendering)可对用户注视点处进行高清渲染,通过模糊边缘图像的方式,在较小影响成像效果的前提下缓解全图渲染带来的算力端压力。

高热场景材料抗变形能力是品牌商在选择瞳距调节模组时的重要参考维度。瞳距调节模组本质上属于精密微传动系统,属于日本、德国、中国台湾等地区厂商的传统优势赛道,相关供应商包括日本电产、德国 IMS 等。由于 XR 设备算力高、发热量大等因素,精密传动相关材料在高热场景下的抗变形能力将是重要参考指标,国内供应商兆威机电凭借在该方面的突出积累,已进入众多 VR 品牌供应链,在 MR 终端其技术优势有望进一步凸显。眼动追踪模组层面国内标的较少,相关检测设备厂商国内已有布局。当前配备眼动追踪模块的以 B 端高端机型为主,如 Meta Quest Pro 等, 索尼 PSVR2 成为眼动追踪技术在消费级市场内的首次探索。当前眼动追踪模组供应商以国外为主,如瑞典供应商 Tobii 等,国内主要以检测设备厂商为主,包括科瑞技术等。

表4:瞳距调节和眼动追踪设备条线国产厂商开始有序发力

表4:瞳距调节和眼动追踪设备条线国产厂商开始有序发力3.4 指套/指环控制 vs 手柄控制:交互升级的重要演进

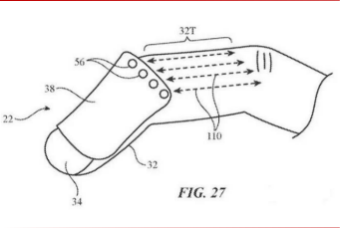

MR 设备作为新一代信息载体,其与用户间的交互方式升级,是其继智能手机等上一代设备进阶升维的重要表现。当前以 Meta Quest 2/Pro 及 PICO 4 等典型产品为代表的VR 终端主要通过手柄进行指令输入及振动等部分输出反馈。以 PICO 4 为例,其手柄搭配了类拓扑的环状结构,使用了共计 20 颗红外 LED,确保了无死角追踪;主板上集成了蓝牙芯片、电源管理芯片等,同时也采用了振频更宽的线性马达模拟更多力感反馈。但在与现实环境互动更为密切的 MR 场景下,手柄型的设计目前仍存在手势交互依赖物理按键、手柄握姿与现实场景手型不匹配等问题。

图12:现有 VR 用手柄式交互设计仍存在较多痛点问题

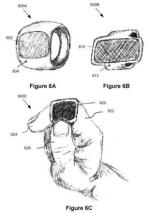

图12:现有 VR 用手柄式交互设计仍存在较多痛点问题为解决手柄控制器的相关短板,部分头部 MR 公司正在开发搭载触觉传感器的指环/指套交互设计。以苹果公司为例,根据美国专利商标局 USPTO 资料显示,苹果正在研发通过可伸缩的电子指环/指套来控制外部设备,可穿戴在一个或多个手指上,可通过触摸感应设备检测输入信息,并根据预设的触摸输入指令,向外部电子设备输出多种对应命令。专利中介绍,该装置由金属等可变形材料制成,穿戴于手指顶部,指尖暴露在外,保证用户可像平常一样触摸物体表面。该装置集成力传感器、加速度计、陀螺仪、光学传感器、触摸传感器、状态指示灯等,使用电容电感技术来精确确定用户手指移动及与物体表面的交互方式,准确检测用户按压表面的力度和力的确切方向,可识别按压输入、侧向手指运动输入及敲击输入。

图13:苹果研发中的指环控制器

图13:苹果研发中的指环控制器 图14:可伸缩的指套控制器设计

图14:可伸缩的指套控制器设计3.5 全身动作捕捉和追踪感知:功能补全的关键砝码

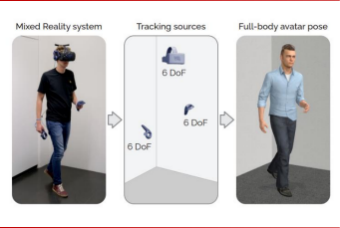

动作捕捉是 MR 设备将虚拟 VR 形象准确、形象嵌套在现实或半虚拟场景中的核心途径。现有 VR 终端中以 Meta Quest 系列设备为代表,已建立起名为“Avatar”的虚拟形象系统,可实现初级的虚拟形态构建。但局限性在于目前其仅支持上半身动作的捕捉识别,且虚拟形象的面容、表情构建距“生动形象”仍有距离。鉴于在 MR 场景中用户与现实环境的高度互动,仅上半身动作的捕捉可能产生较强的“撕裂感”,严重影响用户使用体感,因此基于含下半身在内的全身动作形象捕捉有望成为 MR 设备的重点感知攻关方向之一。

图15:含腿部在内的全身动捕是保证 MR 使用体感的重要一环

图15:含腿部在内的全身动捕是保证 MR 使用体感的重要一环全身的动作捕捉主要有外置或内置两种主流方案。一是通过外部的追踪器,将装置绑于四肢等关键区域,实现动作跟踪,目前 VIVE 已推出相关 VR 追踪器;二是通过终端内置的摄像头,借助对深度信息和骨骼运动的识别进行动作捕捉。相比而言,外部追踪方式现阶段可能有更好的捕捉效果,但外置追踪器需要额外购置,目前 VIVE 追踪器单价 1099 元,按四肢标配计算,套装总价超 4000 元;索尼于2022 年末推出的Mocopi 便携式全身动捕套装共计 6 个分区传感器,总售价 4.95 万日元(约合 2550 元),可能为用户带来额外购置压力;终端内置摄像头的方案在当前阶段除镜头精度限制外,还需图像识别渲染算法从旁辅助,短期内实际效果可能存在短板,但伴随相关数据积累和技术进步,长期视角预计仍将成为 MR 设备的主流路线。根据苏黎世联邦理工学院与 Meta 虚拟现实实验室联合发表的开源项目 Avatar Poser,其已实现仅基于头显和手柄三个传感器输入的信号实现全身动作捕捉的效果。

图16:通过外置追踪器实现全身动捕

图16:通过外置追踪器实现全身动捕 图17:通过终端内置摄像头实现全身动捕

图17:通过终端内置摄像头实现全身动捕3.6 激光雷达:感知进化的高效补盲

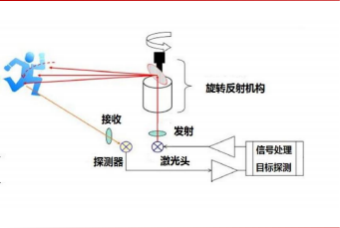

激光雷达在消费电子主流设备上的应用始于智能手机的测距、对焦和人脸识别等功能。以苹果为例,自 iPhone 12 Pro 系列起,激光雷达传感器便开始广泛搭载,利用激光发射器投射出矩阵光束,捕捉并绘制位置深度图等。在 XR 领域,苹果此前推出的增强现实开发品台 ARKit,可通过直接调用 iPhone 和 iPad 上的激光雷达,对环境进行深度感知,创建更为逼真的 AR 体验。一体机层面,当前阶段受限于整体较为昂贵的成本,激光雷达的搭载还处于极为初期的阶段,欧洲品牌 Varjo 于 2022 年末发布的面向专业用户的新品 XR- 3 Focal Edition 进行了激光雷达的相关配置,但售价高达 6495 欧元。目前消费级 VR 市场暂无激光雷达配置的成熟一体机品牌。

XR 端配置激光雷达可以对摄像头感知进行有效的补盲。摄像头采集的图案具备较为精确、原生的轮廓和色彩等信息,但在低照度夜间环境下的感知能力则会大打折扣;此外为准确进行距离/深度等信息的感知,硬件端配置数量+软件端景深算法的优化,使得摄像头如作为 XR 唯一感知传感器具有较大的安全隐患。激光雷达通过计算激光发射及折返的时间差进行物体距离和形状的感知,不受光照环境及能见度等因素的影响,在诸如 MR 等与外界环境交互密集的设备上,具备极为广阔的应用价值。

图18:iPhone 的激光雷达配置可与苹果 ARKit 形成良好互动

图18:iPhone 的激光雷达配置可与苹果 ARKit 形成良好互动 图19:激光雷达通过激光反射时间差感知物理距离和轮廓

图19:激光雷达通过激光反射时间差感知物理距离和轮廓MR 对激光雷达的新配置,可与现有消费电子设备形成充分联动,打通与原有生态的通道。以苹果为例,近年新发 iPhone 高端机型中,激光雷达已成为标配,也陆续衍生出测距仪、人脸识别、夜视对焦、Memoji 虚拟形象创作等一系列成熟应用,可推动以 MR 为代表的新设备与原有生态实现无缝连接,同时大大增强新终端的感知效率和精度。当前消费级激光雷达供应商以境外为主,主要包括美国的 II-VI、Lumentum(设计)、中国台湾的稳懋(代工)和日本的索尼等。

4、充足储备 + C 端下沉,MR 设备的广阔蓝海

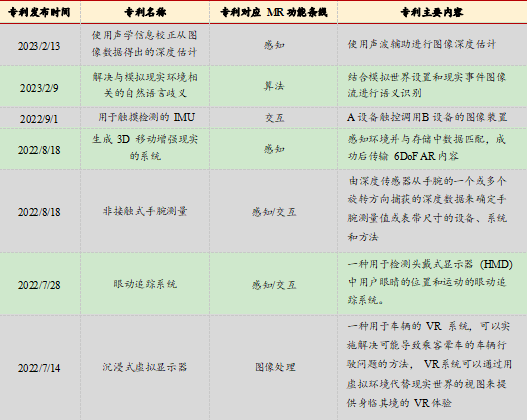

在 VR 终端专注于构建虚拟场景的基础上,MR 设备更多着眼于虚拟与现实场景的交互,是未来向完美 AR 技术迈进的重要跳板。当前海外头部科技公司通过多年积累和沉淀,已经具备多项能提供实质性贡献的具体技术。以美国苹果公司为例,根据美国专利商标局 USPTO 资料,截至 2023 年 2 月末,分别搜索“Mixed”和“Reality”(仅支持单个单词搜索,为避免混淆未使用“MR”字段搜索),公司对口技术相关的专利高达数千条,其中包含便携式设备图像交互算法(专利号 US-11592952-B2)、光发射器的光纤照明(专利号 US-20230034270-A1)、可穿戴指环/指套控制(专利号 US-20200241641-A1)等,涉及 MR 软件算法、感知、控制、交互识别等多个细分条线。

图20:苹果 MR 相关已注册专利高达数千件(截至 2023 年 2 月末)

图20:苹果 MR 相关已注册专利高达数千件(截至 2023 年 2 月末) 表5:苹果 MR 相关专利覆盖算法、感知、交互等多个条线(部分)

表5:苹果 MR 相关专利覆盖算法、感知、交互等多个条线(部分)MR 初期以企业级商用定位为主。目前以 Varjo 等厂商已发布 MR 或准 MR 单品来看,售价均在数千美元以上, 且均定位为企业级产品。头部公司选择从企业级需求切入,或出于以下动机:1)新产品涉及多处技术创新,相较消费市场,企业级客户对有突破性创新但尚未成熟技术的接收阈值较高,便于品牌厂商前期的新技术推广;2)受限于新技术成熟度、良率制约,初期产品成本及售价较高,企业级客户对价格的敏感性相对较低;3)MR 初期更多聚焦生产力场景,与企业级客户需求更为对口;4)在与企业级客户形成稳定合作后更有把握通过规模化生产实现成本优化。

继初期的 B 端探索后,C 端消费级市场必将成为各大厂商激烈角逐的战场,MR 产品具备比肩智能手机、改变消费级用户习惯的充足潜力。从可行性考量:1)数字经济催生众多以生产力为目的的个人用户,MR 产品在 B 端生产力场景的积累高度匹配该类人群的切身需要,从而有望释放更多需求敞口;2)MR 产品自身亦在进行功能迭代以满足除商务/生产力场景外消费级市场的典型需求,如社交、娱乐等,其交互、感知和显示升级有望显著解决传统 VR 产品交互单一、依赖物理手柄等短板。从必要性考量:1)内容端—对比智能手机将信息由一维文字、通话提升为二维图像、视频的升级,MR 设备是全行业短期内最有可能将互联网内容继续升维至三维空间视觉的终端和载体,继而形成从 3D 内容端反哺硬件的良性循环;2)形式端—智能手机完成了将物理按键交互升级为多指触屏交互的使命,MR 设备有望进一步将双指平面交互提升为含手势在内的三维行动交互,短期内最有可能实现用户体感的进一步升维。

0