(报告出品方/作者:五矿证券,王少南、金凯笛)

1.元宇宙构建数字化时空,产业链广覆盖

元宇宙的英文是 Metaverse,Metaverse=Meta(超越)+Universe(宇宙),即超越现实的虚 拟宇宙。“元宇宙”概念是在美国作家尼尔·斯蒂芬森 1992 年的科幻小说《雪崩》中首次提出, 书中讲述了现实人通过 VR 设备与虚拟人共同生活在一个虚拟世界的故事,这个虚拟世界就 是 Metaverse。2021 年 3 月,美国 Roblox 公司首次将“元宇宙”写进招股说明书,2021 年 10 月,Facebook 改名为 Meta 将元宇宙推至风口,引发了全球关注和讨论,2021 年也被称为 元宇宙元年。 元宇宙是人类运用数字技术构建的,由现实世界映射或超越现实世界,可与现实世界交互的 虚拟世界,具备新型社会体系的数字生活空间。它以信息基础设施为载体,以虚拟现实/增强 现实/混合现实(VR/AR/MR/XR)为核心技术支撑,以数据为基础性战略资源,构建数字化时空域。

回首元宇宙发展历史,1931-1992 年是概念孕育期,在一些书籍信件中被开始提及;1992- 2018 年是形态塑造期,在一些影视游戏作品中,元宇宙的形象得以塑造;2021 年之后,随 着 Facebook 改名 Meta,中国首个元宇宙行业协会成立,行业步入快速增长期。

展望元宇宙发展趋势,根据 Gartner 数据,2022 年前后,随着 Web3.0 应用市场和技术发 展,元宇宙开始兴起;2025 年,在新兴元宇宙的综合研究取得进步的同时,元宇宙迈入更高 级;2029 年,在新的虚拟经济下,元宇宙将向互操作、沉浸式体验的新方向发展,逐步走向 成熟。

“元宇宙”产业链方面可以分为基础设施层、核心层和应用服务层。其中基础设施层主要包括 通信网络/算力/新技术基础设施等,具体有 5G/6G 网络、数据中心、云计算、区块链、人工 智能等技术;核心层主要包括终端入口/时空生成/交互体验等,具体有 VR/AR/MR/ XR 终端 产品、操作系统、数字孪生、脑机接口等技术;应用服务层主要包括消费端/行业端/政府端应 用服务等,具体有数字人、数字货币、虚拟社交/办公/主播/游戏/医疗/教育、NFT、城市规划 等应用。整个“元宇宙”产业链涉及的行业非常广泛,有望对相关行业带来新的变革和发展 机遇。

根据赛迪智库数据,在元宇宙产业链中,不论是基础设施层、核心层还是应用服务层,众多 国外企业已经有所布局,包括微软、谷歌、苹果、三星、英伟达、Meta、亚马逊、IBM 等。

整个元宇宙共包含 7 层要素,每层要素则对应不同的技术和应用,分别如下:1)基础设施: 5G、WiFi 6、云计算、芯片等;2)人机交互:可穿戴设备、感知交互;3)去中心化:边缘 计算、区块链等;4)空间计算:开发引擎、XR 等;5)创作者经济:设计工具、商业交易 等;6)发现:广告网络、社交等;7)体验:游戏、电影、购物、运动等。

元宇宙在发展过程中,有 6 大核心技术作为支撑,总结为 BIGANT。拆开来看 分别是 B=Blockchain,区块链技术;I=Interactivity,交互技术;G=Game,电子游戏技术;A=AI, 人工智能技术;N=Network,智能网络技术;I=Internet of things,物联网技术。在 6 大支撑技术下,有分别有多个细分技术作为支撑,大量的新技术为元宇宙的发展和实现提供了重要 保障。

元宇宙共包括 4 大核心特征,分别是沉浸式体验、虚拟身份、虚拟经济和虚拟社会治理,只 有满足了所有 4 大核心特征的,才算是一个完整的自维持、自发展、自演进的元宇宙。

从用户角度出发,元宇宙的体验好坏很大程度上在于沉浸感受,元宇宙沉浸式交互技术目前 能够实现部分沉浸,可以通过虚拟移动、运动轨迹、沉浸声场等方式实现 4K/8K 级别的交互,算力依赖中心云和边缘云。 未来无线接入、渲染方式、交互方式、端边云融合等技术突破将加速沉浸式交互解决方案的 升级,交互方式将从手柄、手势、语音指令等升级为触觉反馈、脑机交互,下行带宽从 20Mbps 升级到 4Gbps 以上,端到端时延从 40ms 以上降低至 8ms,沉浸感将从初级沉浸升级到部 分沉浸,再到深度沉浸,最终实现完全沉浸,整体用户体验将实现质的飞跃。

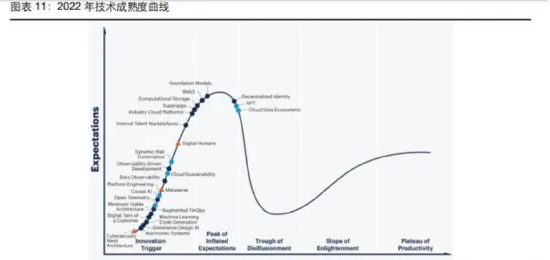

根据 2022 年 Gartner 技术成熟度曲线,可以看到元宇宙仍处于创新触发期,10 年后将会步 入稳定期。因此我们认为元宇宙将有望在近几年实现快速发展,新技术将不断升级迭代,新 产品将不断推陈出新,行业有望迈入高景气时代。

2.VR/AR 设备是元宇宙重要入口,未来数年有望保持 30%以上增长

根据元宇宙的构成要素,人机交互是探索元宇宙的入口,其中的关键技术包括虚拟现实、增 强现实、混合现实和扩展现实(VR/AR/MR/XR),这些技术有望革命性地改变人们的交互方 式,成为通往元宇宙的关键入口。 虚拟现实(Virtual Reality)技术,是一种可以创建和体验虚拟世界的计算机仿真系统,它利 用计算机生成一种模拟环境,是一种多源信息融合的、交互式的三维动态视景和实体行为的 偶系统,使用户沉浸到该环境中。主要产品包括 Meta Quest Pro、PICO 4、索尼 PlayStation VR2、华为 VR Glass 等。

增强现实(Augmented Reality)技术,是一种实时地计算摄影机影像的位置及角度并加上相 应图像、视频、3D 模型的技术,这种技术的目标是在屏幕上把虚拟世界套在现实世界并进行 互动。随着随身电子产品 CPU 运算能力的提升,增强现实的用途将越来越广。主要产品包 括 Google Glass,Magic Leap One 等。

混合现实(Mixed Reality)技术,既包括增强现实和增强虚拟,它是虚拟现实技术的进一步发展,该技术通过在虚拟环境中引入现实场景信息,在虚拟世界、现实世界和用户之间搭起 一个交互反馈的信息回路,以增强用户体验的真实感。主要产品包括微软 HoloLens 2 等。

扩展现实(Extrended Reality,XR)技术,是指通过计算机技术和可穿戴设备产生的一个真 实与虚拟组合、可人机交互的环境,是 AR、VR、MR 等多种形式的统称。三者视觉交互技 术融合,实现虚拟世界与现实世界之间无缝转换的“沉浸感”体验。

全球 VR/AR 产业链主要国家和地区主要集中在美国、欧洲、中国和日本,其中美国以研发、 技术创新和丰富的娱乐内容创作为主,欧洲以学术研究、高精度研发和多样化内容为主,中 国和日本则在组装、硬件制造以及快速成长的研发方面见长。

XR 产业链长,包括硬件、软件、内容、应用、5G、AI、区块链等,其中硬件部分包括核心 器件、感知交互、终端、配套外设等,软件部分则包括系统软件、开发工具等,内容包括制 作、分发,下游应用分为消费级和企业级,消费级包括影视、游戏、社交购物等,企业级应 用则包括医疗、教育、工业制造等。

XR 的发展离不开关键技术的持续突破和创新。从端、管、云的架构来看,其中“端”包括以 近眼显示技术和感知交互技术,近眼显示技术主要围绕光学系统和显示器件技术升级来进行, 感知交互技术则强调与近眼显示、渲染计算、内容制作、网络传输等关键领域的技术协同。 二者主要围绕硬件画质不清晰、视角场受限、头部晕眩等痛点,力求带来更优质的沉浸式体 验。“管”主要指网络传输技术,利用 5G 网络速率高、延时低和带宽大的特点,推动 XR 应 用快速落地。“云”端主要包含渲染计算和云端内容制作与分发。云化渲染聚焦云网边端协同 渲染,能够解决实时海量数据处理的问题,实现硬件终端的轻量化与独立化。

从谷歌 2012 年发布 AR 眼镜 Google Glass 至今,VR/AR 的发展先后历经了技术发展期、 资本狂热期、低谷退潮期以及行业复苏期。2012 年谷歌发布 AR 眼镜 Google Glass 带领行 业迈入技术发展期;2014 年 Facebook 收购 Oculus 则引起了产业界和资本界的普遍关注, 索尼、HTC、三星等智能终端大厂纷纷加码布局 XR 产业;在 2017 年行业投资过热后,由 于产品技术成熟度不够,用户使用体验不好,导致销量不理想,2018 年全球 VR 销量下滑至 350 万台,AR 销量下滑至 26 万台,行业进入低谷期;随着 2019 年全球 5G 正式商用, VR/AR 被重新重视起来,2020 年初居家办公、教育需求激增,伴随着相关技术不断完善、 应用逐渐丰富以及 Meta Quest Pro、PICO 4 等新品发布,行业迎来复苏,2023 年苹果有望 发布 MR 设备,将有望引领 XR 终端设备开启新一轮消费电子热潮。

全球 VR/AR 市场出货量方面,由于过去 10 年行业周期波动较大,VR/AR 设备出货量也呈现波动态势。根据 IDC 数据,2021 年全球 VR/AR 设备出货量合计 1123 万台,VR/AR 设备 出货量分别为 1095/28 万台;受宏观经济环境和厂商提价等因素影响,2022 年全球 VR/AR 设备出货量下降 20.9%至 880 万台,其中 VR/AR 设备出货量分别为 853/27 万台。随着宏观 经济预期修复,IDC 预计 2023 年全球 VR/AR 设备出货量有望同比增长 31.5%,未来数年都 将保持 30%以上增速,预计 2026 年出货量将达到 3510 万台。

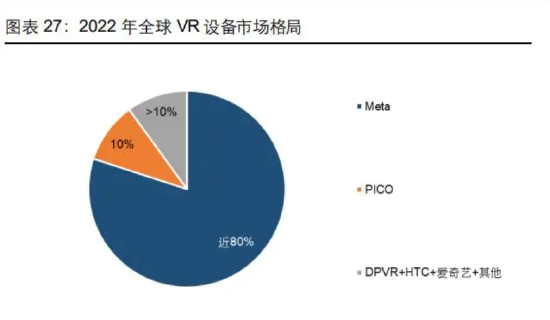

全球 VR 市场格局方面,根据 Counterpoint 数据,过去几个季度,全球主要 VR 厂商中,Meta 始终保持行业领先地位,2021Q4 市占率为 80%,2022Q4 市占率为 81%,与此同时,PICO 和 DPVR 分别占比 7%和 7%,三大厂商合计占比 95%,市场集中度高。根据 IDC 数据, 2022 年全球 VR 头显市场格局方面,Meta 占比接近 80%,PICO 占比 10%,DPVR、HTC 和爱奇艺分列 3-5 位。

全球 AR 市场格局方面,根据 IDC 数据,2022 年全球 AR 市场整体出货量 27 万台,其中消 费级产品 17 万台,这也是消费级 AR 品牌出货量首次超越企业级 AR 品牌。2022 年全球 AR 眼镜出货量Top5分别为:Nreal/微软/Rokid/ TCL(雷鸟创新)/爱普生,出货量分别为9.8/3.5/ 3/ 近 3/1.3 万台,合计近 20.6 万台,市占率分别为 36.3%/13.0%/11.1%/近 11.1%/4.8%,合计 占比近 76.3%。

中国 VR/AR 市场出货量方面,根据 IDC 数据,2022 年中国 VR/AR 设备出货 120.6 万台, 其中 VR 110.3 万台,AR 10.3 万台。VR 头显中,独立 VR 首次突破 100 万台大关,达到 101.4 万台,占 VR 占比为 91.9%;系留 VR 8.9 万台,占 VR 占比为 8.1%。 根据 IDC 数据,2021Q4,中国市场 500 美元以下的产品出货占比仅为 2.7%,随着 2022 年 AR 新品大量涌现,产品 ASP 大幅下滑,到了 2022Q4,500 美元以下的 AR 产品出货占比 已经接近 90%。随着价格下探,我们认为将加快 AR 眼镜渗透率提升。

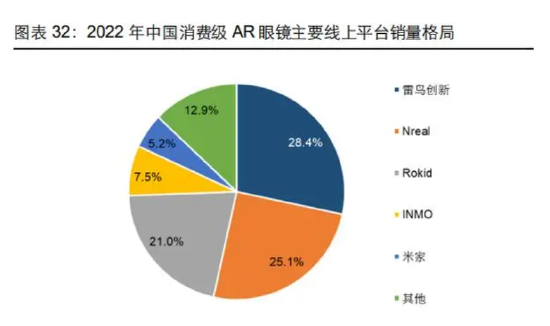

中国 VR 市场格局方面,独立 VR 中,2022 年 Top 5 型号分别为 PICO Neo3/PICO 4/Nolo CM1/奇遇 Dream Pro/奇遇 Dream,出货量分别为 50.5/21.7/6.6/5.4/2.4 万台,合计 86。 6 万 台,在独立 VR 中市占率分别为 49.8%/21.4%/6.5%/5.3%/2.4%,合计占比 85.4%。 中国 AR 市场格局方面,根据艾瑞咨询数据,2022 年中国消费级 AR 眼镜销量超过预期,主 要线上平台销量格局中,Top5 厂商分别为雷鸟创新/Nreal/Rokid/INMO/米家,市占率分别为 28.4%/25.1%/21.0%/7.5%/5.2%,合计占比 87.2%。

3.VR 光学+显示方案多样,产业逐渐形成共识

VR 作为新一代消费电子代表性产品,涉及上游技术及零部件众多,未来如果想在 C 端大范 围普及推广,成本的降低和用户体验的提升是必然趋势,而在提升用户体验方面,高分辨率、 大视场角、轻薄小型化一直是行业在努力的方向。 在提升用户体验方面,光学和显示则是影响最直接的零部件。

3.1 VR 光学:Pancake 减薄效果好,商用趋势确定

VR 光学技术按照光路设计可以分为垂直光路、折叠光路、复合光路以及特定光路四种方案, 其中垂直光路包括非球面透镜和菲涅尔透镜,折叠光路包括 Pancake 和液晶偏振全息,复合 光路包括多叠自由曲面和异构微透镜阵列,特定光路包括超表面/超透镜。

从早期的 VR 盒子,到分体式 VR 以及 VR 一体机,VR 光学先后经历了非球面透镜、菲涅尔 透镜和 Pancake 三个阶段,更为前沿的技术还包括液晶偏振全息、多叠自由曲面、异构微透 镜阵列、超表面/超透镜。但不论哪种方案,技术演进的方向都是为了得到更大的视场角、更 短的光学镜头总长以及更小的畸变。

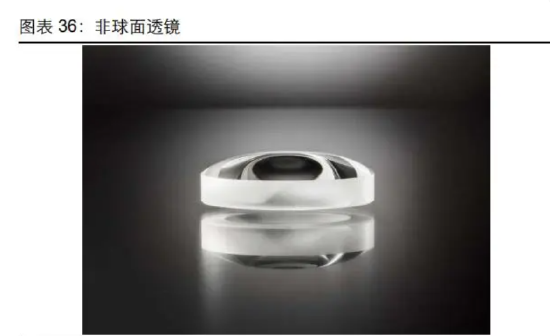

非球面透镜: 早期 VR 设备采用非球面透镜,相比于球面透镜可以实现光线聚焦。 球面透镜曲面弧度是均匀的,具有单一的曲率半径。优点是加工设备简单、价格便宜,缺点 是光线聚焦在不同的距离 (取决于相对于镜头边缘进入的位置),从而导致模糊和外围失真, 这种现象称为球面像差。 非球面镜是指表面不是球面或者柱面的透镜,没有统一的球面半径。非球面镜片的作用就是 通过修改镜片表面的曲率,让近轴光线与远轴光线所形成的焦点位置重合,由于其独特的设 计(表面曲率角度较浅),可以减少或消除球面像差,此外,还能减少畸变和边缘散光。

非球面透镜相比球面透镜具有一定优势,中国厂商如歌尔股份、欧菲光、舜宇光学、双莹光 电等均具有自主设计和加工能力,但是非球面透镜在色彩、畸变、厚度等方面仍然存在不足, 目前仅有爱奇艺奇遇 Dream、PS VR1 等少数设备使用非球面透镜。使用注塑成型工艺的 VR 非球面透镜成本约 5-8 元。 非球面透镜的应用原理是通过透镜镜片把 VR 眼镜屏幕的画面放大,让光路顺着光源平直进 入人眼。通过非球面透镜,可将 0.5 英寸的屏幕画面放大 2.5 倍以上,而且能满足 90~130 度 视场角范围。 然而,视野轴距和设备重量是非球面透镜的致命缺点。早期非球面透镜 VR 设备从贴眼处算 起,至少要延伸 8~10cm 才能够实现比较理想的画面呈现,此外,非球面透镜较多采用玻璃 材质,经常需要多镜片组合,且面临制作工艺复杂、轻便性差的问题,因此非球面光学出现 以及普及的时间特别短,短短一两年间就被菲涅尔透镜全面替代了。

菲涅尔透镜: 菲涅尔透镜(Fresnel lens),又称螺纹透镜,是法国物理学家奥古斯丁·菲涅尔发明的一种 透镜。此设计初用于灯塔,这种设计可以制造出具有更大光圈的镜头,与其他透镜相比,菲 涅耳透镜具有体积小、重量轻、结构紧凑等优点,并具有良好的对焦性能和成像性能。 菲涅尔透镜用一系列同心槽代替传统光学透镜的曲面。这些轮廓作为单独的折射表面,将平 行光线弯曲至一个共同焦距。因此,菲涅尔透镜虽然在外形轮廓上很窄,但依然能够聚光。

菲涅尔透镜的材质多是树脂、塑料,同时较非球面透镜最大的进步在于大幅缩短了焦距,使 得菲涅尔透镜在成本、重量方面都有更大的优势,能够以更轻薄的形式呈现 VR 画面,直到 现在菲涅尔仍是 VR 行业的主流光学方案之一,受到了众多厂商青睐。

目前能提供菲涅尔透镜的厂商有歌尔股份、舜宇、欧菲光、双莹光电、趣立科技等,主流 VR 头显设备如 Meta Quest 2、PICO Neo3、PS VR2 等设备均采用了菲涅尔透镜方案。 Pancake: 虽然菲涅尔透镜比非球面透镜有较大优势,但是从终端产品角度,依然不够轻便,主要原因 还是在于二者均为平行光路的方案,如果要进一步缩小头盔前端厚度,折叠光路会是一个更 优的选择。因此,Pancake 作为折叠光路的代表,便开始被 VR 设备逐渐使用。 根据 YVR 官方数据,YVR 2 采用的 Pancake 光机厚度仅为 20mm,而菲涅尔光机为 40mm, 厚度减小了 50%,整机厚度被压缩至 42mm。根据 PICO 官方数据,PICO 4 头盔前端厚度 为 35.8mm,比上一代产品厚度减小 38.8%,重量减小 26.2%。

Pancake 方案比菲涅尔透镜厚度明显缩小,主要在于光机工作原理不同。菲涅尔透镜采用平 行光路方案,Pancake 通过折叠光路来减小光路系统空间的物理距离,从而缩小厚度,其核 心是采用线偏光片(LP)、1/4λ波片(QWP)、半透半反镜(BS)、反射偏振片(PBS )来实 现光路的折叠。

Pancake 与菲涅尔透镜相比,在多项性能指标上都有优势。屈光度方面,Pancake 能实现屈 光度调节,普遍调节范围在 0-700°之间,佩戴眼镜的用户可以调到适合自己的度数,摘掉眼 镜佩戴。FOV 理论上限方面,菲涅尔透镜为 140°,Pancake 可以做到更大的视场角,最高 可到达 200°。面板分辨率方面,菲涅尔透镜为 4K×4K,Pancake 则没有限制。厚度和重量 方面,菲涅尔透镜一般为 40-50mm,400-500g,Pancake 更薄更轻,一般为 18-25mm,200- 300g。高性能优势势必伴随着高成本,菲涅尔透镜成本一般为 30-40 元,Pancake 则高达 200-300 元。

Pancake 相比菲涅尔,不仅有效减小了厚度和重量,而且成像质量更好,还支持屈光度调节。 商用趋势确定,但是仍然存在光效低、鬼影、FOV 小、成本高等痛点。 光效低:受光学原理限制,光线在 Pancake 模组中,每次经过半透半反镜会损失 50%,经 过反射偏振片损失 10%。整体而言,通常 Pancake 模组光效约 10%-20%。因此,Pancake 方案对屏幕亮度有更高要求,需要配套升级显示方案。 鬼影:在光学成像系统中,光线经过透镜界面多次反射、散射等会产生杂散光,并在画面中 的某个位置形成的“像”,被称为“鬼影”(Ghost)。鬼影降低了图像质量。Pancake 方案因 为光线多次折返,鬼影问题相比常规非球面/菲涅尔方案更为严重,一般通过改善透镜材料、 改变形状、优化光路等方式抑制鬼影。

FOV 小:Pancake 方案有着更高的视场角理论上限,但目前可实现的视场角基本都在 60°- 90°,明显低于菲涅尔透镜方案(100°以上)。技术上可以通过曲面贴膜工艺扩大 FOV,改善 视场角小的缺点,但是工艺难度较大,仍需在工艺上进行升级。 成本高:Pancake 方案中最核心的是光学膜,包括线偏光片(LP)、1/4λ波片(QWP)、半透 半反镜(BS)、反射偏振片(PBS)等,目前全球仅有 3M、旭化成等少数企业产品能达到 Pancake 设计要求,一组透镜(单目)的光学膜成本接近 100 元,同时对贴膜的精度和平滑 度要求很高,再加上为了改善鬼影问题而采用改善的材料,将进一步增加成本。 作为改善用户体验的重要方案,针对以上痛点,我们认为产业界将不遗余力的投入研发,以 求在解决问题的同时降低成本,进一步提升 Pancake 方案渗透率。

目前能提供 Pancake 光学设计、加工的厂商有舜宇光学、欧菲光、水晶光电、双莹光电、耐 德佳等,能提供 Pancake 光学膜的厂商有 3M、旭化成等,中国厂商中,三利谱在 VR 用 Pancake 光学膜产品领域具有相关的技术储备;深纺织(盛波光电)已掌握 VR/AR 用偏光片产品的生产技术并曾小规模供货,产品可用于主流的 VR/AR 显示终端产品;杉杉股份(杉 金光电)VR 用偏光片项目正加快推进,VR 显示端用偏光片测试进展顺利。主流 VR 头显设 备如 Meta Quest Pro、PICO 4、YVR 2、创维 PANCAKE 1、PS VR 2 等设备均采用了 Pancake 方案。 Pancake 在未来几年有望成为 VR 设备主流光学方案,也是行业未来几年需要重点攻坚提升 的方向。但是 Pancake 绝不是终点,除此之外,依然还有一些更为前沿的光学技术,包括多 叠折返式自由曲面、异构微透镜阵列、液晶偏振全息、超表面/超透镜等。只不过这些技术距 离商用还很遥远,但是对于 VR 设备来说,这些前沿技术为 VR 设备的进化升级提供了更多 可能。

3.2 VR 显示:Fast-LCD 已成为主流选择,硅基 OLED 有望被苹果采用

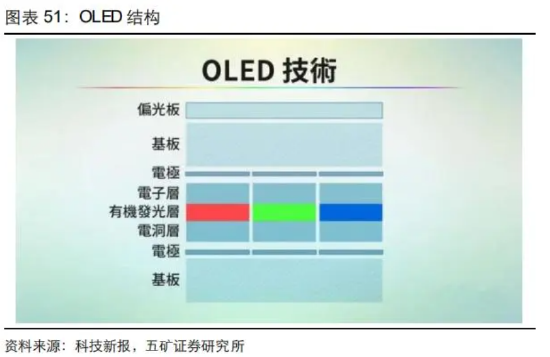

作为沉浸式体验设备,显示屏是最接近用户眼睛的零部件,因此显示屏的观感直接决定了用 户体验,重要指标包括分辨率(像素密度)、响应速度、刷新率、对比度、亮度等。目前,主 要的显示技术有 LCD、OLED、Mini LED、Micro LED、Micro OLED 等。 LCD 是液晶显示屏,当外加电压时,液晶分子原本的旋转排列发生扭转,进而改变光线通过 的旋转幅度,并以不同比例照射在彩色滤光片上,进而产生不同的颜色。 OLED 是有机发光二极管,其原理是在两电极之间夹上有机发光层,当正负极电子在此有机 材料中相遇时就会发光。与 LCD 最大的区别在于 LCD 需要背光源,而 OLED 能够自发光。

Mini LED 和 Micro LED 最直观的差异就是 LED 晶体的颗粒大小,基本上以 100μm 为界, Mini LED 被视为是 Micro LED 的过渡期,是传统 LED 背光基础上的改良版本,作为 LCD 面 板的背光源使用;Micro LED 则是新一代的显示技术,将 LED 背光源微缩化、矩阵化,致力 于单独驱动无机自发光(自发光)、让产品寿命更长,甚至性能更胜 OLED,被业界视为下世 代的显示技术。虽然 Micro LED 显示技术具有显著的优势,但该技术尚不成熟,在芯片、背 板、巨量转移、全彩化、接合、驱动和检测维修等方面仍然存在一些技术瓶颈。 Micro OLED 又称硅基 OLED(OLEDoS),传统 OLED 是将屏幕建立在玻璃基板上,而硅基 OLED 采用单晶硅晶圆作为背板,从而使得显示器更轻薄短小、耗电量更低、发光效率高, 亮度和像素密度表现都很好,特别适用于 VR/AR 等显示穿戴式设备。

从目前 VR 设备应用来看,大多数 VR 设备采用的是 LCD 屏,Meta Quest 2,HTC Vive 以 及 PICO Neo3 和创维 PANCAKE 1 等,主要原因在于 LCD 技术已十分成熟,能做到很高的 分辨率(LCD 像素密度已超过 1000PPI),但是 LCD 也有缺点,就是响应速度慢,普通 LCD 响应速度只有 AMOLED 的 1/100~1/1000,当用户戴上头盔有比较大的头部转动时,将会 出现无法弥补的拖影。为了解决这一问题,2018 年以后快速响应液晶屏(Fast-LCD)技术 开始出现,改良后的 Fast-LCD 技术采用全新液晶材料(铁电液晶材料)与超速驱动技术, 能够有效提升刷新率至 75~90Hz,响应速度得到了明显提高,大大缩短了与 OLED 之间的 距离,且具有较高的量产稳定性及良率、成本也更低,目前 PICO 4、奇遇 Dream Pro、大朋 VR E4 已经使用。 但是 Fast-LCD 由于背光层存在,容易出现显示器漏光等问题,而 Mini LED 背光则能够很好 的解决该问题,Mini LED 背光与 Fast-LCD 结合,还能进一步提升 Fast-LCD 在高对比度、 高刷新率、高亮度等方面的性能,目前 Meta Quest Pro 已经使用。

OLED 方面,玻璃基的 OLED 受制于 FMM(精细金属掩膜版)工艺,很难做到超小像素, PPI(单位像素密度)不高导致画面颗粒感比较明显,存在纱窗效应,影响 VR 的沉浸感及视 觉清晰度(OLED 像素密度尚未突破 1000PPI,大概在 600 左右),这也是 OLED 一直未被 主流 VR 设备所采用的关键原因。因此,为了改善 OLED 的纱窗效应,OLED 在逐步向硅基 OLED 转变。硅基 OLED 显示屏采用单晶硅芯片基底,无论是亮度还是像素密度都有明显提 升,像素密度可达 3000~4000PPI。 展望未来,我们认为 Fast-LCD 有望凭借低成本和产能优势,推动 VR 产业快速发展。硅基 OLED 由于成本高,因此将在高端设备中率先被采用,苹果 2023 年发布的 MR 设备有望采 用硅基 OLED,随着技术进步和市场发展,若硅基 OLED 成本降低到有足够竞争力,将迎来 快速增长。

4. AR 实现显示+虚拟世界融合,中短期内一体式/分体式将共存

不同于头戴式 VR 设备可以显示来自直接放置在穿戴者面前的投影仪或成像系统的图像,AR 设备需要透视功能,既要看到真实的外部世界,也要看到虚拟信息,所以成像系统不能挡在 视线前方,因此需要一个或多个额外的光学元件构建光学组合器。光学组合器在将外部光线 传输到人眼的同时反射虚拟图像,将虚拟内容叠加在现实场景之上,以使其相互补充和增强。 光学组合器的不同,是区分 AR 显示系统的关键。

从形态上区分,AR 眼镜分为分体式和一体式,其中分体式又分为单色分体式和双目全彩分 体式。每类产品的定位不同,单目 AR 主要追求极致的轻量化,主要功能为信息提示等;双目 AR 具有显示和交互能力、画质更好,可用于观影、娱乐等场景,主要定位于消费级;一 体式 AR 则更侧重于计算能力和交互属性的加强,主要定位于企业级用户,造价高。

AR 设备一直在追求更轻薄、更小体积、更低功耗、更舒适的佩戴体验,因此光学成像和显示 技术便成为了产业界需要重点突破和提升的领域。

4.1 AR 光学:光波导性能优势明显,有望引领未来

在光学成像领域,常见的光学成像系统主要有离轴反射、棱镜、自由曲面、Birdbath 和光波 导。 离轴反射的原理是将显示屏内容通过一个透明的反射镜面反射到眼睛里,而外界景物也透过 这个镜面进入眼睛,从而实现了虚实景物的叠加。优点是结构简单、成本低,FOV 较大,缺 点是体积大。 棱镜(Prism)方案技术成熟、成本低,但 FOV 较小,厚度较厚、显示面积较小,同时在强 光下的显示效果一般,为了解决这一问题,通常采用包裹式方案,保证了内容清晰且不受环 境光线影响。 自由曲面(Free-space)分为大曲面和小曲面,大曲面的优势在于 FOV 大、成像效果好,小 曲面则通过牺牲 FOV 获得小巧轻便的外观,更便于日常穿戴,性价比更高。 折返式(Birdbath)显示的内容被投在一个半透明的分光镜片上,优势在于光学结构比离轴 反射更小,但是亮度及透光率较低。

光波导由具有特定透光性的透明玻璃或塑料薄片制成,用于引导特定方向、形状或图案的电 磁波,成像光线从侧面在镜片内部通过反射传播最终射入眼睛,由于利用了镜片内部空间进 行传播,因此不需要增加额外的外部空间,使得整个眼镜可以做的很轻薄。光波导技术壁垒 高、价格贵、可量产性有待提高,但由于其兼具大 FOV、体积小、透光率高、画质高清等特 点,从光学效果、外观形态以及量产前景来看,具备最好的发展潜力,有望成为 AR 眼镜的 终极解决方案。 光波导原理是通过全反射机制传播光线,全反射情况下,光在传输的过程中可以做到无损失 无泄漏。当光机完成成像过程后,波导将光耦合进自己的玻璃基底中,通过全反射原理将光 传输到眼睛前方再释放出来。在此过程中波导只负责传输图像,不对图像进行放大或缩小, 因此它是独立于成像系统而存在的一个单独元件。

光波导总体分为几何光波导(Geometric Waveguide)和衍射光波导(Diffractive Waveguide), 几何光波导就是阵列光波导,采用传统光学冷加工技术,通过阵列反射镜堆叠实现图像的输 出和动眼框的扩大,代表公司是以色列 Lumus。 衍射光波导又可以分为利用光刻技术制造的表面浮雕光栅波导(Surface Relief Grating)和 基于全息干涉技术制造的全息体光栅波导(Volumetric Holographic Grating)。受益于传统光 通信行业中设计和制造技术积累,目前表面浮雕光栅波导(SRG)占据了市场上衍射光波导AR 眼镜产品的大多数,代表公司包括 Snapchat(WaveOptics)等,微软 HoloLens 2、Magic Leap One、Vuzix Blade 等产品均采用了表面浮雕光栅波导技术。全息体光栅光波导则是使 用全息体光栅元件代替浮雕光栅,代表公司包括苹果(Akonia)、Digilens 和索尼等,目前处 在技术发展期,优点是色彩表现较好,缺点是对 FOV 的限制比较大。

目前 AR 主流产品中,Google Glass Enterprise Edition 2 采用了棱镜,Epson MOVERIO 采 用了自由曲面,Nreal Light 和高通 AR Smart Viewer 采用了 Birdbath,Lumus Maximus 采 用了几何光波导,微软 HoloLens 2 采用表面浮雕光栅波导,TCL 雷鸟发布的先锋版智能眼 镜采用全息光波导。根据中国移动数据,2022 年全球发布 AR 眼镜使用光波导、Birdbath 和 自由曲面的比例分别为 36%、32%、20%。

将不同 AR 光学方案进行对比,光波导在镜片厚度、视场角、透光度、产品尺寸等方面均具 备较大优势,当然技术壁垒也最高。展望 AR 眼镜光学成像方案演进趋势,光波导技术优势 明显,我们认为随着未来光波导技术更加成熟,工艺流程更加标准化、高效化,成本有望进 一步下降,将推动渗透率进一步提升。 根据 Strategy Analytics 数据,预计到 2026 年,全球消费级 AR 设备出货量占比中,低于 500 美元的占比为 62%,500-1000 美元的占比为 35%,高于 1000 美元的占比为 2%。

4.2 AR 显示:硅基 OLED 占据主导,Micro LED 未来可期

除了光学成像技术,显示技术也是 AR 设备提升的重点。目前 AR 设备主流显示技术包括被 动式微显示技术、主动式微显示技术以及扫描显示技术。 被动式微显示技术工作时需要 LED 作为光源,包括传统的 LCD、LCoS 和 DLP。硅基液晶 (Liquid Crystal On Silicon,LCoS)在早期的 AR 设备中使用较多,技术成熟,但是功耗高、 对比度低,影响续航和用户体验,限制了进一步发展。数字光学处理技术(Digital Light Processing,DLP)采用的核心元件是 DMD 显示芯片,设备可以通过控制镜片的偏转达到 显示图像的目的。被动式微显示技术已经非常成熟,优点是高亮度、高色域等,但相比其他 微显示技术光机体积较大,并且光展量有限。

主动式微显示技术采用自发光,包括硅基 OLED 和 Micro LED。硅基 OLED(Micro OLED, OLEDoS)系统简单,但是亮度较低,仅能达到 1000-6000nit,最终进入人眼的亮度可能只 有 200-300nit,因此在室外等明亮场景下,显示效果会大打折扣,而 Micro LED 在亮度和使 用寿命方面都更有优势。目前,硅基 OLED 因其对比度高、功耗低、工艺成熟得到广泛运用; Micro LED 由于工艺技术难度高,LED 外延成本较高、巨量转移的速度和良率还有待提升, 短期内还难以替代硅基 OLED,但是因其功耗低、亮度高、解析度高、饱和度高、响应速度 快、对比度高、可视角度宽、寿命长等特点,被认为是最适合 AR 的屏幕。 扫描显示技术(Laser Beam Scanning,LBS)使用 RGB 激光器作为光源,搭配 MEMS 进 行扫描成像。优点是体积小、效率高、色域对比度高,缺点是系统设计较为复杂,同时激光 的干涉效应会引起散斑现象,因此在图像质量上也有待提升。

通过对比 LCoS、DLP、硅基 OLED 和 Micro LED 性能,不难看出,Micro LED 无论在响应 时间、亮度、器件结构、功耗、寿命等多个维度均具备明显优势,同时相比于现在广泛应用 的硅基 OLED,能够搭配未来可能成为终极解决方案的光波导方案。我们认为,随着 Micro LED 工艺技术进一步改良升级,成本进一步下降,未来有望成为 AR 设备主流显示方案,国 际巨头如苹果(LuxVue)、 脸书(InfiniLED)、谷歌(Glo、Mojo Vision)、英特尔(Aledia) 等已经投资或收购相关领域初创公司,为将来 Micro LED 的大规模商用提前布局。

5.VR/AR 产品百花齐放,海内外供应商齐助阵

5.1 2022 年多款 VR/AR 产品发布,光学+显示方案路径逐步清晰化

对于 VR/AR 设备而言,产品形态大同小异,但是核心的光学和显示方案却不尽相同,进而带 来产品成本、价格、性能和用户体验的不同,回顾 2022 年全球 VR/AR 设备及配置,不难看 出: 1) 在 VR 设备方面,大部分都采用了一体机设计,携带更方便灵活;光学方案更多厂商开 始用 Pancake 替代菲涅尔透镜;显示方案基本是 Fast-LCD 屏幕。VR 设备厂商中,Meta 优势明显,但是中国厂商如 PICO 等也在奋力追赶; 2) 在 AR 设备方面,新品的发布速度明显加快,分体式设计居多;光学方案采用光波导的 占据大多数,剩余厂商中 Birdbath 和自由曲面方案较为均衡;显示方案绝大多数采用硅 基 OLED,意味着硅基 OLED 目前仍是 AR 显示的主流方案,但是个别厂商已经开始采 用 Micro LED。AR 设备行业格局较为分散,中国厂商在产品创新、新品发布等方面处于 领先。

AR 设备的分体式设计,舍弃了电池、处理器、内存等组件,通过连接手机等外部设备使用, 有效解决了佩戴重量、散热和续航等问题,但是一根线缆连接在眼镜上,外观和使用都受到 很大影响,作为可穿戴设备,高通认为一体式设计或者无线连接将成为未来趋势,从而大幅 提升用户体验。高通在 2022 高通骁龙峰会期间特别推出了专门面向 AR 眼镜打造的 AR2 平 台(骁龙 AR2 Gen 1),有望引领 AR 眼镜的“无线化”潮流。AR 眼镜通过无线连接云端或者 其他硬件设备,可以获得更强的处理能力,同时眼镜本体也可以保持小巧轻便。

5.2 VR 头显拆解及供应商梳理

根据 VR 陀螺关于 YVR 2 VR 一体机拆解可知,VR 头显的前部包括摄像头模组、主板、屏 幕、镜头模组、散热模组、前壳、中框等等,后部则包括电池、头枕、旋钮调节组件等。 Meta Quest Pro 硬件 BOM 成本及供应商: 2022 年 10 月,Meta 发布了新款 VR 头盔 Meta Quest Pro,初始售价 1500 美元,目前已下 调至 999 美元。Quest Pro 搭载全新高通骁龙 XR2+ Gen 1 平台,散热和性能更好,存储为 12G+256G,并且采用 Pancake 光学方案,体积比 Quest 2 缩小了 40%。显示方面,Quest Pro 配备两块 2.48 英寸的 Fast-LCD 屏幕+Mini LED 背光板,单眼分辨率为 1800×1920, 刷新率为 90Hz,与 Quest 2 相比,全彩混合现实的分辨率提高了 4 倍。

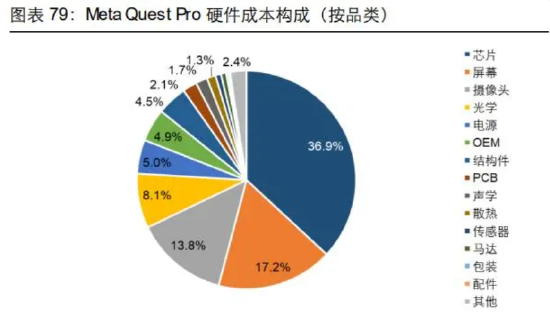

作为 Meta 最新款 VR 设备,Meta Quest Pro 结构复杂,零部件及供应商众多,根据 Wellsenn XR 数据,Meta Quest Pro 硬件 BOM 方面,主板成本最高,为 168.6 美元;光机模组次之, 为 157 美元;电源系统为 126.5 美元;整体 BOM 成本为 587.6 美元,ODM/OEM 成本为 30 美元,不含税的综合硬件成本为 617.6 美元。

而在硬件成本构成方面,根据品类划分,芯片成本 228.1 美元,占比 36.9%,排名第 1;屏 幕成本 106 美元,占比 17.2%,排名第 2;摄像头成本 85 美元,占比 13.8%,排名第 3;其 次分别为光学、电源、OEM、结构件、PCB、声学、散热、传感器和马达等,合计占比 32.1%。 根据供应商所属国家划分,中国厂商 377.1 美元,占比 61.1%;美国厂商 203.7 美元,占比 33.0%;其他还包括日本、韩国、挪威、德国和英国厂商,合计占比 5.9%。

供应商方面,芯片核心供应商包括高通、TI、英飞凌等,其中高通骁龙 XR 系列芯片在全球 VR 设备市场占据了 90%以上的份额;光学模组采用 Pancake 方案,供应商为舜宇光学和歌 尔股份;背光模组采用 Mini LED 方案,供应商为鸿利光电、隆利科技和运鸿辉;屏幕采用 Fast-LCD 方案,供应商为京东方;PCB 供应商为鹏鼎控股;MEMS 麦克风和整机 ODM 供 应商为歌尔股份;摄像头镜头和模组供应商为舜宇光学;CIS 供应商为韦尔股份(豪威科技) 和索尼;电池供应商为欣旺达。

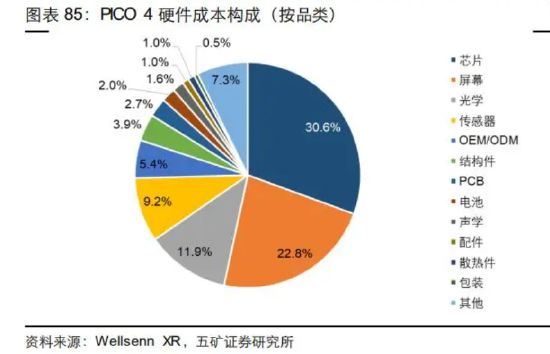

PICO 4 硬件 BOM 成本及供应商: 2022 年 9 月,PICO 面向中国市场正式发布了新一代 VR 一体机——PICO 4 系列,起售价 2499 元。PICO 4 处理器为 7nm 制程骁龙 XR2 芯片,存储为 8G+128G/256G,采用 Pancake 光学透镜,前端厚度减小 38.8%,重量减少 26.2%,搭配 2 块 2.56 英寸 Fast-LCD 屏幕,总 分辨率达到 4320x2160,PPI 为 1200,刷新率最高达 90Hz,视场角 105°,并且支持 62- 72mm 无级电动瞳距调节。头显端前置 1600 万像素 RGB 彩色摄像头,可以实现彩色透视功 能,一方面提供了和真实环境更融合的画面效果,另一方面还为未来的 MR 应用提供了无限 可能。

根据 Wellsenn XR 数据,PICO 4(8G+128G 版本)硬件 BOM 方面,光机模组成本最高, 为 138 美元;主板次之,为 115.85 美元;整体 BOM 成本为 348.25 美元,ODM/OEM 成本 为 20 美元,不含税的综合硬件成本为 368.25 美元。

而在硬件成本构成方面,根据品类划分,芯片成本 112.65 美元,占比 30.6%,排名第 1;屏 幕成本 84 美元,占比 22.8%,排名第 2;光学成本 44 美元,占比 11.9%,排名第 3;其次 分别为传感器、OEM/ODM、结构件、PCB、电池、声学和散热件等,合计占比 34.7%。根 据供应商所属国家划分,中国厂商 125.65 美元,占比 34.1%;美国厂商 104.4 美元,占比 28.4%;日本厂商 97.35 美元,占比 26.4%;其他还包括韩国、挪威、南非和荷兰等厂商, 合计占比 11.1%。

供应商方面,芯片核心供应商包括高通、三星、Qorvo、恩智浦、兆易创新等;光学模组采用 Pancake方案,供应商为歌尔股份和三利谱;瞳距调节模组供应商为兆威机电;屏幕采用FastLCD 方案,供应商为 JDI/群创;摄像头供应商为舜宇光学、丘钛科技;CIS 供应商为豪威和 索尼;PCB 供应商为胜宏科技和方正;结构件、连接器、扬声器、麦克风和 ODM 供应商为 歌尔股份。

从 Meta Quest Pro 和 PICO 4 硬件成本来看,主板(SoC、存储、电源管理芯片、蓝牙芯片、 WiFi 芯片、射频芯片、PCB 等)和光机模组(光学模组 Pancake、Fast-LCD 屏幕、瞳距调 节模组等)成本占比最大;从供应商来看,国外厂商在 SoC、存储、模拟、射频、音频等芯 片领域占据主导地位,中国厂商则在光学方案、屏幕、摄像头、CIS、PCB、电池、扬声器、 MEMS 麦克风、ODM 等领域优势明显。

5.3 AR 眼镜拆解及供应商梳理

AR 设备种类繁多,应用场景多样化。根据 Strategy Analytics 数据,一体式 AR 眼镜包括传 感器、摄像头、透镜、投影仪/光源模组、音频输出、麦克风、CPU/GPU、电池、连接模块 等。从成本构成上来看,根据艾瑞咨询数据,分体式 AR 眼镜光学显示单元占比最大,为 43%, 具体包括微投影光机、镜片和显示屏等;计算单元占比 31%,包括主控芯片 CPU/GPU 等, 存储芯片占比 15%,感知单元(摄像头、传感器、陀螺仪、加速度计等)占比 9%,电池占 比 2%。 对于双目 AR 设备,目前以分体式设计为主,比如 Nreal Air、Rokid Air、华为 Vision Glass 等,不仅重量更轻,而且由于省去了 SoC、电源管理、通信、定位、电池等多个关键组件,降低了 BOM 成本和售价,但是需要通过一根线缆连接手机、电脑等外部设备,使用上会有 不便;一体式设计则免去了线束的束缚,比如微软 HoloLens 2,但是散热、续航和佩戴重量 等问题依然需要优化。

华为 Vision Glass硬件 BOM 成本及供应商: 2022 年 12 月,华为正式发布了新款 AR 眼镜华为 Vision Glass,售价 2999 元起,该款 AR 眼镜采用双 Micro OLED 屏幕,单屏 0.49 英寸,分辨率为 2×1920×1080,刷新率 60Hz,拥 有 120 英寸虚拟巨幕,光学方案为 Birdbath,视场角约 41°。佩戴方面支持 500°以内的单眼 近视独立调节,无需佩戴眼镜,双眼都能轻松看清;支持瞳距自适应,适合更多人群使用。

根据 Wellsenn XR 数据,华为 Vision Glass 硬件 BOM 方面,屏幕成本最高,为 80 美元; 光学模组次之,为 50 美元;整体 BOM 成本为 165.9 美元,ODM/OEM 成本为 15 美元,不 含税的综合硬件成本为 180.9 美元。 供应商方面,屏幕采用硅基 OLED 方案,供应商为视涯科技;光学模组采用 Birdbath 方案, 供应商为惠牛科技/水晶光电;MCU 供应商为意法半导体;音频 PA 为艾为电子;音腔喇叭 BOX供应商为歌尔股份。

而在硬件成本构成方面,根据品类划分,光机(屏幕+Birdbath 光学模组)成本 130 美元, 占比 71.9%,排名第 1;ODM/OEM 成本 15 美元,占比 8.3%,排名第 2;其次分别为元器 件、结构件、连接件和声学件等,合计占比 19.8%。根据供应商所属国家划分,中国厂商 1 65.9 美元,占比 91.7%;其他还包括美国、日本和意大利厂商,合计占比 8.3%。

6.投资分析

作为元宇宙的重要入口,是由现实世界映射或超越现实世界,可与现实世界交互的虚拟世界,为社会提供新型社会体系的数字生活空间。从元宇宙的构成要素来看,包括基础设施、人机 交互、去中心化、空间计算、创作者经济、发现和体验 7 层。其中人机交互是探索元宇宙的 入口,而虚拟现实、增强现实等就是其中的关键技术,通过 VR/AR 等方式,可以改变我们的 交互方式,打开通往元宇宙的大门。 对于目前的 VR 和 AR 产品来说,虽然相比过去有了很大进步,但是还没有真正大规模普及, 其中核心原因是产品的用户体验还不够完善,成本和售价还需要进一步降低,同时内容数量 和质量也需要跟进。 作为提升用户体验的关键因素,高通骁龙 XR2 芯片已经能较好满足需要,但是光学和显示提 升空间仍然较大,光学和显示技术也直接影响着用户的观感和购买欲望。

VR 设备: 对于 VR 头显而言,在一体式设计趋势下,我们认为 VR 设备的升级更多在于光学方案层面, 2022 年更多厂商开始用 Pancake 替代菲涅尔透镜,有利于成本进一步降低,Pancake 已经 成为主流厂商的选择,未来也有望被更多中小厂商采纳。 而在显示方面,我们认为,出于对分辨率和响应速度的要求,Fast-LCD 已成为市场首选,并 且为了解决显示器漏光等问题,Mini LED 背光也得以应用,中短期看,Fast-LCD 有望凭借 低成本和产能优势,推动 VR 产业快速发展,继续占领市场。 而硅基 OLED 从技术层面,在分辨率(3000 以上 PPI)和响应速度方面具有优势,同时由于 采用硅基板替代玻璃基板,重量仅为 LCD 和 OLED 的 1/10,因此在技术层面硅基 OLED 更 有优势。但是由于配套驱动芯片技术不够成熟、良率偏低等问题,整体成本仍然偏高,短期 内将更多应用于高端设备中,目前采用硅基 OLED 方案的厂商依然较少,苹果 2023 年 MR 设备有望采用硅基 OLED,将有利于技术发展和成本降低,推动硅基 OLED 渗透率提升。

AR 设备: 对于 AR 眼镜,目前分体式设计居多,我们认为,光学方案作为 AR 眼镜未来升级的重点, 2022 年新品 AR 眼镜采用光波导的占据大多数,剩余厂商中 Birdbath 和自由曲面方案较为 均衡,光波导目前技术壁垒高、价格贵、可量产性仍有待提高,但是凭借大 FOV、体积小、 透光率高、画质高清等特点,从光学效果、外观形态以及量产前景来看,具备最好的发展潜 力,有望成为 AR 眼镜的终极解决方案。 显示方面也是 AR 眼镜提升的重要方向,2022 年绝大多数新品 AR 眼镜采用了硅基 OLED。 作为显示屏幕的另一个发展方向,Micro LED 的优势包括功耗低、亮度高、响应速度快、对 比度高、可视角度宽、寿命长等,适合搭配光波导,但是由于工艺技术难度高、外延成本较 高、巨量转移的速度和良率还有待提升,短期内还难以替代硅基 OLED,但是苹果等国际巨 头在该领域已经布局多年,未来随着 Micro LED 技术更加成熟,成本降低,有望逐步替代硅基 OLED。

来源:未来智库

0