摘要

虚拟偶像是进行偶像活动的虚拟人

一个虚拟偶像必须有自己的虚拟设定和内容产出,幕后人员必须服务于虚拟设定 ,UGC能够参与完 善虚拟偶像的人设。根据视觉效果,虚拟偶像可以分为二次元和超写实两种类型,主流活动身份为虚拟歌手、虚拟UP主和虚拟博主。

中国虚拟偶像市场现处于高速发展期

虚拟偶像文化起源于日本,中国虚拟偶像市场在2011年后开始以较快的节奏发展,如今已经与日本的发展水平基本持平,产业链趋于完备。

中国虚拟偶像市场规模一直保持着较高的增幅,2022年,中国虚拟偶像核心市场规模预计可以达到13亿元,预计未来3-5年增幅将有所下降。

现阶段,中国虚拟偶像市场存在侵权现象严重、IP单一、变现结构尚未多元化等问题。

虚拟偶像商业变现途径多元,但结构并不均衡

虚拟歌手的变现途径较为多元,头部虚拟歌手的主要收入来源为商业推广,其次为演出、周边及版权收入。

虚拟UP主的收入高度依赖于直播打赏,仅头部不到5%的虚拟UP主能够接收到商业推广资源。

超写实虚拟偶像主要服务于B端,收入重度依赖于商业推广,极少数开展过直播活动,或售卖过数字周边,但收入远远不及To B商业活动的收入。

虚拟偶像仍未突破小众圈层,丰富内容是重点

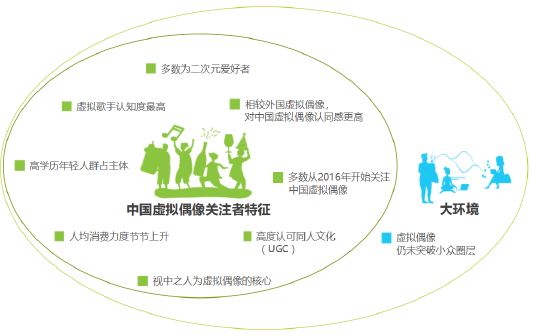

据调研显示,仅16%的用户关注中国虚拟偶像,关注者多为90后二次元爱好者,对UGC认同度极高,具有较强的付费意愿,认为虚拟偶像最重要的三个元素为人设、外形和才艺水平。

未来,虚拟偶像可以在元宇宙场景举办虚拟演出,随着行业整体科技水平的高速发展,虚拟偶像的技术水平差距会逐渐变小,届时,内容将成为虚拟偶像之间的核心竞争点。

一、虚拟偶像定义及分类

1、什么是虚拟偶像?

不是所有虚拟人,都是虚拟偶像。

虚拟人是通过绘画、建模等人工技术创造出的虚拟人物形象,在本报告定义中,虚拟偶像是进行偶像活动的虚拟人,拥有自己的虚拟设定和作品产出。与真人偶像不同,虚拟偶像的人设、活动和知名度更依赖于UGC(User Generated Content,用户创作内容)进行完善,故虚拟偶像与粉丝的距离更近。在后台借助动作捕捉设备,实时扮演并填充虚拟偶像设定及内容的人被称作“中之人”。

2、虚拟偶像分类

根据视觉风格,虚拟偶像可分为两种类型:二次元和超写实。二次元虚拟偶像的视觉形象偏向动漫风格,超写实虚拟偶像的视觉形象则更类似真人。在此分类基础上,按照制作方式,二次元虚拟偶像可以继续分为2D和3D风格,超写实虚拟偶像可以继续分为虚实结合和纯CG风格。

3、虚拟偶像主要活动身份

现阶段,虚拟偶像主要有三个活动身份:虚拟歌手、虚拟UP主和虚拟博主,虽然虚拟偶像通常会以多种活动形式活动在互联网平台,如唱歌、跳舞、杂谈娱乐、发博文等,但每一个身份有其各自的重点活动形式。完全虚拟的纯AI虚拟偶像数量极少,仍然处于探索阶段。

二、中国虚拟偶像行业发展现状

1、虚拟偶像行业发展历程

中国市场现处于高速发展期

虚拟偶像与二次元ACGN(动画、漫画、游戏、小说)文化的联系较为密切,日本作为最流行二次元文化的国家,成为全世界虚拟偶像行业的先驱者。中国虚拟偶像行业一直追赶日本的脚步,整体呈现高速发展态势,与日本差距越来越小。

2、中国虚拟偶像行业产业链图谱

3、中国虚拟偶像行业产业链梳理

4、中国虚拟偶像行业相关政策

随着元宇宙和虚拟人概念在世界范围内引起广泛关注,中国政府也对虚拟人产业引起高度重视,在远景规划中鼓励发展虚拟人相关的三维图形、建模等技术,后续有多个政策提出,要在传媒领域大力发展并推动虚拟人相关技术应用。

虚拟主播作为典型的创新传播方式,在官方媒体中已有落地案例,比如有政府新闻频道、CCTV联合短视频平台启用虚拟主播,旨在推动宣发生态向智慧化、数字化转型。

中国虚拟人相关政策一览

2021.03《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中提到:推动三维图形生成、动态环境建模、实时动作捕捉、快速渲染处理等技术创新,发展虚拟现实整机、感知交互、内容采集制作等设备和开发工具软件、行业解决方案。

2021.10《广播电视和网络视听“十四五”科技发展规划》中提到:面向电视节目研究虚拟形象合成技术,包括2D虚拟形象的合成、3D虚拟形象的驱动、虚拟引擎构建、语音驱动、动作捕捉、面部表情捕捉等技术,提升节目制作效率及质量;同时探索短视频主播、数字网红、直播带货等虚拟形象在节目互动环节中的应用。

2021.12《出版业“十四五”时期发展规划》中提到:突出科技创新在推动出版业数字化转型升级、实现深度融合发展中的重要作用,大力推动5G、大数据、云计算、人工智能、区块链、物联网、虚拟现实和增强现实等技术在出版领域的应用。

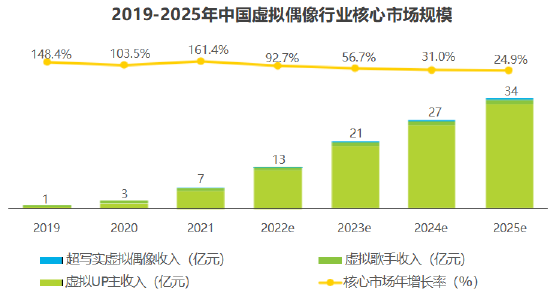

5、中国虚拟偶像行业核心市场规模

市场增速迅猛,现阶段,虚拟UP主贡献主要收入

中国虚拟偶像行业核心市场规模从2019年以来一直保持着超高的增长幅度,2022年预计将达到13亿元。在2019年之前,虚拟歌手贡献市场主要收入;到2020年,受疫情期间居家娱乐需求上升、海外部分虚拟UP主辱华、以及国内互联网龙头企业布局自有虚拟UP主并加大宣发力度等因素,中国虚拟UP主的受众扩大,收入规模极速增长,反超虚拟歌手;2021年后,超写实虚拟偶像走入大众视野,其营销效果得到B端品牌认可,开始有一定的商业活动收入。

作为热门概念元宇宙的元素之一,虚拟偶像的科技、营销价值在未来仍然有望进一步增长,核心市场规模将持续扩大。但受制于科技的迭代速度,虚拟偶像在短期内不会有较大突破,市场规模增速预计将大幅下降。

6、中国虚拟偶像行业发展痛点:版权

衍生周边发展较为落后,版权问题亟待解决

中国虚拟偶像的衍生周边(实体周边、虚拟周边)主要存在两大问题。一是发行种类较少,在虚拟周边方面尤其薄弱。二是侵权界定较为模糊,管理较为松散,未经授权直接盗用IP的周边及山寨周边层出不穷,这一问题在虚拟周边方面更为突出,部分正版销路甚至不及盗版,虚拟周边盈利效果欠佳,故发行数量较少。

反观日本在2020年通过版权法修正案,从互联网上下载未经许可的电影、音乐、漫画、杂志、小说等均构成违法行为,极大程度保护了虚拟IP的原创成果,日本的虚拟偶像公司已经推出过语音包、广播剧等多种形式的虚拟偶像数字内容周边。

7、中国虚拟歌手发展痛点:IP单一

其余IP难以提升知名度,商业化程度低

洛天依作为中国第一位V家虚拟歌手,在中国V圈粉丝心中有非常特殊的意义,具有极强的先发优势,许多知名P主在早期创作出优秀的UGC歌曲,其中几首歌曲更是在全网走红,使洛天依能够突破二次元圈层走向现实舞台。后续推出的虚拟歌手失去先发优势,竞争对手变多,UGC生态不及洛天依圈子活跃,面临难以发展至大众化虚拟偶像的困境。

8、中国虚拟UP主发展痛点:类网红经济

营收构成单一,高度依赖中之人

目前,虚拟UP主更类似虚拟外壳下的真人主播,其营收结构与许多网红主播的营收结构极为相似:核心收入来源为直播打赏。然而,与真人主播不同,虚拟UP主在To B商业推广侧的机会较少:只有最头部的虚拟UP主能够代言或与品牌联动。虽然虚拟UP主主要以虚拟外表和人设进行活动,但却难以真正脱离现实:虚拟外表下实时扮演的中之人仍然是填充虚拟内容的主力和粉丝关注的核心。行业内陆续出现的负面信息也表现出:一旦中之人或团队产生负面新闻,虚拟UP主也会受到影响,甚至面临隐退的局面,现阶段,能真正摆脱真人而实现 “永不塌房”的虚拟UP主并不存在。

9、新趋势:AI虚拟偶像

规避“塌房”风险,有待进一步探索

目前,多数虚拟偶像的实时交互演出需要依赖真人动捕完成,虚拟UP主更是与中之人绑定,一旦中之人出现负面新闻或与制作团队出现分歧,其扮演的虚拟UP主会发生“塌房”,偶像价值和粉丝粘性将大打折扣。

虚拟偶像的AI化,可以有效规避这一风险。Siri、小度等AI智能虚拟语音助手都已具备一定的交互能力,但她们属于功能型虚拟人,缺失深入人心的虚拟形象,语音、语调机械感重,不具备较高的娱乐性。作为活跃在文娱赛道的娱乐型虚拟人,一个成熟的AI虚拟偶像,需要具备自动生成与真人接近的动作、 声音,以及与人实时互动的能力。

近年来,有许多科技公司在声音和互动两个方面取得重要成果,为未来纯AI虚拟偶像的落地作出技术积累。

三、中国虚拟偶像商业模式分析

1、二次元虚拟偶像商业模式

(1)头部虚拟歌手收入来源较为多元

虚拟歌手的商业变现模式较为丰富,核心收入依靠To B代言联名,其次为演出及衍生周边收入。

具备成熟商业模式的虚拟歌手已经成为一个IP,有较大的影响力和核心粉丝圈层。与真人偶像不同,虚拟歌手并不需要拘泥于最初的人物设定,他们最大的亮点之一就是能够让粉丝参与定义自己心中的偶像——通过自行创作作品,对虚拟歌手加入自己的理解和诠释。

(2)虚拟UP主收入来源以直播打赏为主

虚拟UP主的打造模式和商业模式与网红MCN高度相似,主要受众集中在泛二次元圈层,目前,一个具有变现能力的虚拟UP主需要具备的核心要素是深入了解并迎合泛二次元爱好者的喜好,与他们建立较强的情感连结,在提高粉丝数量的同时,提高粉丝的粘性和付费意愿。虚拟UP主市场的头部效应极其明显:前1%-3%的虚拟UP主贡献该行业约90%以上的收入。虚拟UP主的核心收入来源为直播打赏,其次为品牌推广联动,最为头部的虚拟UP主会有衍生周边和演出机会,但这两部分的收入占比较低。

2、超写实虚拟偶像商业模式

营销价值凸显,主要收入来源为商业推广

超写实虚拟偶像凭借与真人相近的外形和鲜明的科技时尚感,在品牌营销方面凸显出较高的价值,运用超写实偶像进行宣传,能够为品牌带来较高的曝光度和认知度。超写实虚拟偶像的核心商业模式集中在To B代言联名,为品牌产出视频、海报等宣传物料并收取相应的代言费用和制作费用。

现阶段,行业整体尚未探索出除商业代言推广以外的营收途径,有极少数超写实虚拟偶像发行过NFT(数字周边),但大多数也停留在免费领取模式。由于超写实虚拟偶像的投入产出比极大,市面上存在的大多数超写实虚拟偶像制作公司的主要营收并不来自于自有的超写实虚拟偶像,而是来自于为其他企业制作虚拟人及虚拟偶像解决方案的制作费用。

四、中国虚拟偶像关注者洞察

1、仍未突破小众圈层,虚拟歌手认知度最高

虽然近年来,随着虚拟偶像这一概念的热度持续升温,人们在各个音视频平台都能接触到虚拟偶像。但是目前虚拟偶像在中国仍属于小众爱好,关注者较少,大多数人仍然停留在完全不了解或仅是听说过的程度。

据调研结果显示,有16%的人关注虚拟偶像且观看过虚拟偶像节目。在关注虚拟偶像的人群中,关注率最高的虚拟偶像类型为虚拟UP主、虚拟歌手和超写实虚拟偶像,虚拟歌手成为多数人第一次关注的虚拟偶像类型。

2、多数为二次元文化爱好者

相比非二次元受众,二次元爱好者对虚拟世界有更高的认同感,对虚拟偶像的接受度、观看意愿也更高。

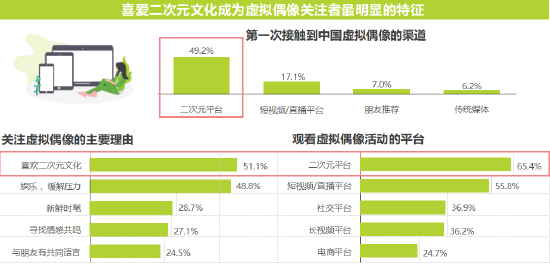

据调研结果显示,在虚拟偶像受众之中,因喜爱二次元文化开始关注虚拟偶像的人群高达51%,在诸多关注原因之中排名第一,二次元平台也成为他们最常观看虚拟偶像活动的平台。

3、对中国虚拟偶像认可度更高

93.4%的关注者在2020年之前开始关注中国虚拟偶像,许多关注者同时关注其他地区的虚拟偶像:有78%关注日韩虚拟偶像,32%关注欧美虚拟偶像。与海外虚拟偶像相比,中国虚拟偶像关注者对中国虚拟偶像的评价更积极,每一个评价指标都有接近甚至超过50%的关注者认为,中国虚拟偶像优于海外虚拟偶像,其中,最突出的5个优势为亲和力、语言、外形、人设和才艺水平。

4、同人文化盛行,创作热情和认可度较高

二次元文化中,UGC又称“同人作品”,即粉丝在原作基础上进行自由创作的二创作品。

虚拟偶像受众普遍具有极高的创作热情,同人作品的数量极多,构建了各大平台虚拟偶像分区UGC的繁荣生态。据调研结果显示,仅有1.3%的关注者没有看过同人作品。

5、对外观和才艺关注度较高

中国虚拟偶像关注者认为,好看的外形、有趣的人设和专业的才艺水平是一个虚拟偶像最需要具备的三个要素,他们最爱看虚拟偶像唱歌、唱跳、玩游戏和与其他偶像互动。

此外,比起周边的实用性,中国虚拟偶像关注者更在意周边的观赏性,最受欢迎的官方周边为虚拟产品、家居装饰品和手办盲盒,具有较好装饰作用的周边人气更高。16.1%没有发布过同人作品。此外,购买过官方周边与购买过同人周边的受众比例差距仅为11%,充分体现了虚拟偶像关注者对同人周边的极高认可度。

6、消费金额持续增长态势明显

随着虚拟偶像的受众不断扩张,市场看到虚拟偶像的商业价值,衍生周边及联动产品的推出频率越来越高,虚拟偶像关注者有更多机会消费虚拟偶像产品,消费金额不断上涨。

相比2020年和2018年,2022年每月在中国虚拟偶像产品上花费金额在500元以上至5000元以上区间的关注者数量增长明显,完全不消费任何产品的关注者数量大幅下降。其中,关注者消费范围最多的虚拟偶像相关产品为官方周边,其次为同人周边和直播打赏。

7、视中之人为虚拟偶像的核心要素

虚拟UP主的言行举止、互动方式等很大程度上依赖于中之人的发挥。

据调研显示,虚拟UP主的关注者中,有近70%认为中之人是一个虚拟偶像团队最关键的部分,其重要程度超过运营和技术人员。此外,即使溯源虚拟偶像中之人的行为通常不被虚拟UP主社区所鼓励,仍有超过80%的虚拟UP主关注者有意愿单独了解中之人的现实生活。

五、中国虚拟偶像行业未来发展趋势

1、约束虚拟偶像版权及身份权保护

有关虚拟偶像内容、周边的侵权、盗版问题较为严重,这需要制作及运营方加强对自有IP的版权保护,更需要国家知识产权相关部门对侵权有更加明确的定义,以营造良好的创作环境。

现阶段,虚拟偶像并不具有法律人格,更类似于制作方出品的一个原创虚拟作品,虚拟偶像的权益和追责都会落实至其背后的制作或运营方。未来,随着科技发展,在元宇宙场景下的虚拟偶像和AI虚拟偶像的相关法规等待进一步完善。

2、丰富优质的内容是打造IP的核心

目前,市面上的许多虚拟偶像以技术为核心卖点,在外形、声音、动作等方面精益求精。不可否认,技术水平是虚拟偶像的核心价值之一,技术的更新迭代也能够拓宽虚拟偶像的能力边界,但虚拟偶像的另一大核心“偶像”价值却不完全依赖于技术。从偶像受众出发,最影响一个虚拟偶像人气的元素与真人偶像类似,是外形、人设、才艺内容和亲和力。现有的部分虚拟偶像突出强调技术层面的亮点,缺少对于虚拟偶像本身的活动内容填充和亲和力的打造,导致其粉丝圈较小,核心粉丝较少,难以形成IP效应。

现阶段,许多B端品牌选择与虚拟偶像合作,看中的是虚拟偶像作为较为先锋的“高科技ICON”,具有出色的营销价值。在未来,随着科技概念不断升级 ,科技水平不断提高,一个虚拟偶像的核心竞争力将越来越依赖于内容产出,虚拟偶像运营方更需要沉淀时间完善内容,打造IP,实现价值附加。

3、元宇宙娱乐场景中的重要元素

在线游戏和在线社交属于更容易贴近元宇宙落地生态的典型场景,而虚拟偶像属于其中比较有代表性的元素之一,更容易做商业化拓展。在元宇宙场景中,虚拟偶像可以在虚拟演出中登场,近年来,已有虚拟偶像和真人歌手在游戏中成功举办过虚拟演唱会,受到许多玩家的欢迎。

0