(报告出品方/作者:兴业证券,姚康、仇文妍)

1、OLED 市场扩大有望带动产业链上游成长

1.1、OLED 替代传统 LCD,预计市场规模将继续增长

OLED 是在电场驱动下通过电子、空穴注入和复合而发光并实现显示的一种自发光显示技术。OLED 的发光过程主要有四个步骤:载流子的注入,载流子的传输,载流子的复合与激子的形成,激子的产生、衰减与辐射发光。OLED 按驱动方式分为 PMOLED(被动式)和 AMOLED(主动式)。PMOLED 是以阳极、阴极矩阵扫描的方式依次驱动像素发光,每个像素只能获得短脉冲供电,需要高电压、瞬时发光。PMOLED 结构简单,制造容易,但只适合小尺寸、低分辨率显示,如手环、智能手表等。AMOLED 是由 TFT(薄膜晶体管)驱动阵列与 OLED 结合而成,每个像素都有独立的 TFT 驱动,驱动电压低,发光元件相较 PMOLED 寿命更长,适用于大尺寸、高分辨率显示,如手机、电脑、平板、电视、车载显示、智能穿戴等。AMOLED 是目前 OLED 的主流技术。

OLED 拥有众多优良特性,在中小尺寸应用领域占比逐渐提高。OLED 显示技术画质较高,具有高亮度、高对比度、宽色域等特点。此外,由于不含背光层和液晶层,OLED 可以做的更薄;由于没有液晶层,像素点直接受电压控制,OLED 响应速度更快;由于有机材料层天然具有柔性,基板也可以使用柔性材料,使得 OLED 柔性化较易实现;由于结构上不含液态材料,OLED 在低温环境下也能保持较好的显示性能,不会出现 TFT-LCD 液晶层偏转速度变慢而导致的拖影现象。根据 Omdia,2021 年,中小尺寸显示器件市场规模为 629.8 亿美元,其中中小尺 寸 AMOLED 市场规模达到 368.7 亿美元,超过了 TFT-LCD 的 252.2 亿美元,占中小尺寸显示器件市场总额的 50%以上。这是 AMOLED 在中小尺寸显示器件市场中份额首次超过 TFT-LCD,AMOLED 取代 TFT-LCD 成为该市场的主导技术,并将延续替代趋势。

OLED 显示面板市场规模迅速扩大,预计未来仍将保持增长态势。根据 Omdia,2018 年全球 OLED 显示面板市场规模为 236 亿美元,2022 年达到 424 亿美元,CAGR 为 16%;预计到 2027 年全球 OLED 显示面板市场规模将增长到 560 亿美元,2022-2027 年 CAGR 达 6%。此外,2022 年全球 OLED 面板总需求面积为 1430 万平方米,预计到 2027 年全球 OLED 面板总需求面积将增长到 2630 万平方米,2022-2027 年 CAGR 为 13%。未来,OLED 市场有望继续保持增长态势。

1.2、OLED 产业链下游需求提升为上游带来发展机遇

OLED 产业链不断完善,上中下游联系紧密。AMOLED 半导体显示面行业上游主要为设备制造、材料制造行业。由于国内企业在关键设备和关键材料布局较晚,因此与居于主导地位的日韩、欧美企业仍有差距,目前正在积极追赶。中游为 AMOLED 面板的生产制造(阵列工程、有机蒸镀工程、模组工程),居于产业链的战略枢纽位置,既带动上游关键设备和原材料产业的成长,又是下游终端产品屏幕元件的供应来源。AMOLED 面板的下游应用市场非常广阔。屏幕在信息时代成为人机交互的重要载体,广泛应用于消费电子、汽车电子、医疗、工控、传媒 等各个方面。在差异化竞争的背景下,AMOLED 屏幕以其出色的性能得到越来越多的关注。

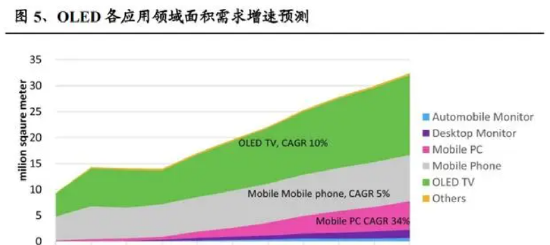

预计 OLED 下游应用市场中手机仍占据最大份额,IT、电视、车载显示等领域将会有更快的增长速度。根据 DSCC,2023 年智能手机将在整个 OLED 市场中占据 77%的出货份额和 78%的销售份额,智能手表将占据 15%的出货份额和 5%的销售份额。但随着显示器、移动电脑等、电视,AR/VR、汽车等的 OLED 面板出货量和销售额持续增长,到 2027 年,智能手机 OLED 面板销售额占 OLED 面板总销售额的比重将下降到 55%,但仍占据最大份额。根据 Omdia,2022 年到 2030 年,移动电脑(含笔记本电脑和平板电脑)、电视、桌面显示器、车载显示的 OLED 面板的总体需求面积增速高于手机,其中移动电脑用 OLED 面积 CAGR 预计达到 34%,电视用 OLED 面积 CAGR 预计达到 10%,手机用 OLED 面积 CAGR 预计达到 5%。

预计 OLED 产业链上游将受益于下游市场的扩张。随着下游应用市场对 OLED 需求的提升,中游面板制造企业将不断扩大规模和增加投资,从而带动上游设备、原材料和组装零件生产商订单量和销售额的上涨。在 OLED 面板成本构成中,设备占比最高,达 35%,有机材料和驱动 IC 分别占 23%和 7%。此外,金属掩膜版也是 OLED 蒸镀工艺中必不可少的高价值核心生产耗材。预计随着 OLED 产业链的不断发展,上游相关企业价值量将持续提升。

2、OLED 需求端渗透率提升,供给端产能向国内转移

2.1、需求端:多应用领域渗透率有望进一步提升

OLED 手机渗透率逐年提升,预估 2023 年首次超过 50%,2026 年超过 60%。OLED 手机屏幕可以提供更好的视角、更高的对比度,以及更长的电池续航等。在 2020 年苹果 iPhone 12 全系列新机采用 OLED 面板的带动下,其他品牌纷纷开始在高端机型中导入 OLED 面板。目前,苹果手机中仅 SE 系列采用 LCD 面板,数字系列手机均已转向 OLED 面板;三星手机的 OLED 面板使用率也已超过一半;小米、OPPO 和 vivo 3~4 成机型采用 OLED 面板。其他多数品牌也均计划扩大对 OLED 面板的采用。同时,近一两年来,OLED 屏幕的采用出现下沉趋势,1000-2000 元价位也开始有机型配置 OLED 屏幕。根据 Counterpoint Research,OLED 手机渗透率在 2023Q1 达到 49%,创下历史新高,远高于 2020Q1 的 29%。根据 TrendForce,2023 年全年 OLED 手机渗透率将达到 50.8%,2026 年将超过 60%。

随着越来越多手机厂商加入折叠屏手机市场,OLED 折叠屏手机的渗透率有望快速增长。根据 Canalys,2022 年三星在全球折叠屏手机市场上占据了 80.9%的市场份额,华为占 11.97%。OPPO、Vivo、小米、Honor 等也已经推出了自己的折叠屏手机,谷歌和长期耕耘非洲市场的传音也在 2023 年发布了第一只折叠屏手机。折 叠屏手机渗透率上升速度较缓慢主要是碍于材料和零部件成本较高导致的高昂售价,但随着更多厂商进入供应链竞争,成本将逐渐降低,如关键材料铰链开始从高达人民币 800~1200 元的成本往下调整,折叠屏手机整机成本压力将减轻,价格将更具吸引力。根据 TrendForce,2023 年折叠屏手机出货量达 1980 万支,相较2022 年的 1280 万支,CAGR 高达 55%;2023 年折叠屏手机市场渗透率约为 1.7%,2027 年有机会超过 5%。

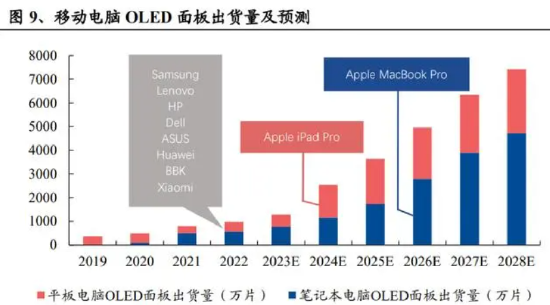

移动电脑 OLED 面板 2028 年出货量有望达到 7430 万片,渗透率 14%。移动电脑包含笔记本电脑和平板电脑。移动电脑的面板需求包括轻薄、省电、高解析度及高画质等项,OLED 比 LCD 更具优势。目前很多移动电脑品牌均为其高端或旗舰机型配备了 OLED 面板,包括三星 Galaxy Note 和 Galaxy Tab、联想、惠普、戴尔、华硕、华为 Matebook、小米、微星、宏基、技嘉等。根据 Omdia,预计苹果 将在 2024 年为 iPad Pro 并在 2026 年为 MacBook Pro 从目前的 Mini LED 背光 LCD 转向混合 OLED 显示面板(Hybrid OLED)。在苹果的转变下,OLED 渗透 率将大幅成长。移动电脑 OLED 面板 2022 年出货量为 970 万片,其中笔记本电脑 560 万片,平板电脑 410 万片;预计 2024 年移动电脑 OLED 面板出货量达到 2540 万片,其中笔记本电脑 1160 万片,平板电脑 1380 万片;2026 年移动电脑 OLED 面板出货量达到 4960 万片,其中笔记本电脑 2800 万片,平板电脑 2160 万片;2028 年移动电脑 OLED 面板出货量达到 7430 万片,其中笔记本电脑 4730 万片,平板电脑 2700 万片;移动电脑 OLED 面板的渗透率有望从 2021 年的 1.4%成长至 2028 年的 14%。

OLED 桌面显示器出货量有望激增,2026 年达到 277 万片。根据 Omdia,2022 年,全球 OLED 显示器面板出货量为 16 万片,受 OLED 电竞显示器强劲需求推动,2023 年有望达到 80 万片,2024 年 174 万片,两年时间增长十倍以上。预计 2026 年全球 OLED 显示器面板出货量将达到 277 万片,2022-2026 年 CAGR 高达 204%。同时,随着更多大尺寸、200-300Hz 高刷新率的 OLED 电竞显示器推出,预计 OLED 面板在 4K 电竞显示器市场的市场份额将快速增长,从 2022 年的 7% 增长到 2023 年的 32%,并在 2024 年达到 54%,2026 年达到 61%。

2027 年车载 OLED 面板出货量有望超 900 万片。现阶段 OLED 在车载显示领域的出货量与主流 LCD 相比仍然很小,但优势明显,正逐渐渗透到传统车的高端旗舰车型和新能源车的应用中。根据韩国显示产业协会发布的《车辆显示器价值链分析报告》,全球汽车显示市场预计将从 2022 年的 88.6 亿美元增长到 2027 年的126.3 亿美元,OLED 在车载显示领域的市场份额预计将从 2022 年的 2.8%上升至 2027 年的 17.2%。根据 Omdia,车载 OLED 市场规模预计将从 2023 年的 4.8 亿美元扩大到 2027 年的 21.8 亿美元,四年间市场规模扩大 4.5 倍以上;车用 OLED 面板出货量预计将从 2023 年的 148 万片增长到 2025 年的 400 万片,2027 年超过 900 万片。同时,LG Display 常务安相贤在 UBI Research“2023 OLED 韩国会议”上预测车载 OLED 的平均尺寸将从 2022 年的 12 英寸扩大到 2030 年的 18 英寸。技术方面,Omdia 预计从 2025 年开始,汽车显示器将采用 hybrid OLED 技术。

OLED 电视销量预计未来三年将突破 1000 万台。目前,由于大尺寸 OLED 面板的良率较低,高生产成本导致高售价,需求量还未完全释放。随着技术进步,成本有望降低,例如韩国釜山国立大学 2023 年在溶液处理方案上有了突破性进展,开发出的新型热交联聚亚氨基亚芳基(一种空穴注入层材料)具有优异的成膜性能、最佳能级和高迁移率,具备成本低、可大规模量产的优点。根据 Omdia,2026 年 OLED 电视出货量预计将达到 1054 万台,约占电视总销量的 5%,销售额占比将从 2022 年的 10.8%增加到 2026 年的 15.5%。

2.2、供给端:产能向国内转移,出货量猛追韩国企业

国产化飞速进展,中国 OLED 产能占比已经超过 40%。根据 TrendForce,2023H1 中国在全球 OLED 面板产能中占比 43.7%,韩国为 54.9%。而在 2018 年前,中国的 OLED 面板产能占比还不到 10%。近些年中国 OLED 产能飞速扩张。

国内 OLED 厂商出货量和市场份额持续提升。目前 OLED 面板中柔性 OLED 占据主流市场。根据 Stone Partners,自 2022Q4 到 2023Q2,预计三星显示在柔性 OLED 市场的出货量占比将连续三个季度跌破 50%。京东方 2023Q1 柔性 OLED 出货量为 2640 万片,同比增长 64%;国内厂商的柔性 OLED 出货量占比迅速提升,预计 2023 下半年中国柔性 OLED 出货量占比将超过 50%。根据 Omdia,三星显示 2023Q1 中小尺寸 OLED 市场份额(基于销售额)为 54.7%,同比下降 9.5 个百分点,环比下降超过 6.5 个百分点;京东方 2023Q1 份额为 19.2%,同比上升 7.7 个百分点,超越 LG Display(17.4%),升至中小尺寸 OLED 市场第二位。根据 Magirror Research,中国厂商智能手机用柔性 OLED 价格普遍比韩国厂商便宜 20%~30%,预计越来越多的手机厂商将导入国产柔性 OLED,中国厂商在智能手机用 OLED 市场占比将持续提升。

国内厂商积极建设 OLED 产线,中韩厂商均有计划布局更高世代产线。近年来国内厂商不断有 OLED 产线建成投产,目前京东方/维信诺/华星光电/深天马分别有 3/2/1/2 个 G6 柔性 OLED 面板厂区。2023 年除了三星已宣布启动 G8.7 新厂的投资计划外,京东方、华星光电等国内厂商也在积极布局 G8.5 及以上世代产线,如京东方 B16 正在积极抢进。预计 2025 年后,各厂商更高世代新产能也将陆续进入量产。

3、OLED 市场扩大&国内产能崛起,国内上游企业大有可为

3.1、设备:OLED 产能转向国内,设备国产化率有望提升

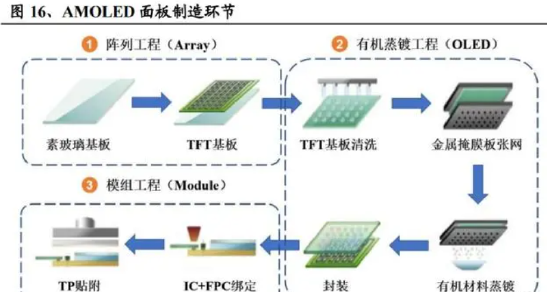

AMOLED 制造环节可分为三段工序,阵列工程和有机蒸镀工程工艺更为复杂。AMOLED 显示面板的制造环节可分为阵列工程、有机蒸镀工程、模组工程三段。阵列工程主要是通过在基板上进行成膜、曝光、刻蚀等工艺,不断叠加不同图形和不同材质的膜层,以形成低温多晶硅(LTPS)半导体薄膜晶体管驱动电路。有机蒸镀工程主要是通过真空蒸镀技术,将有机发光材料和阴极材料等蒸镀在半导体薄膜晶体管驱动电路上,形成发光器件。模组工程包括薄化工序和模组工序。薄化工序将封装的刚性面板减薄,而模组工序则包括切割面板、面板测试、贴附 偏光片、绑定芯片和柔性印刷电路板(FPC),最后贴合盖板,形成全模组产品。阵列工程和有机蒸镀工程包含众多复杂工艺,难度大于模组工程。

AMOLED 制程设备繁多,核心设备价值量大,目前主要由大陆以外厂商供应。阵列工程的关键设备包括清洗机、离子注入机、镀膜机、涂布机、曝光机、显影机以及刻蚀机等;有机蒸镀工程的关键设备包括蒸镀设备以及各类封装设备等;模组工程的关键设备包括激光剥离设备、切割设备、贴合设备、绑定设备以及检测设备等。OLED 行业属于重资产行业,上游设备投入在 OLED 产线投资中占比高达 80%,主要关键设备由日本、韩国和中国台湾等国家和地区的公司生产提供。其中阵列工程段中曝光机价值量最高,主要供应商为佳能、尼康;有机蒸镀工程 段中蒸镀机价值量最高,可占到产线投资的 35%,是整个面板生产过程中最核心的设备,直接影响到产品良率和质量。一条 6 代线通常需要 3-4 台蒸镀机方能满产,ULVAC 与三星成交的 8.5 代设备每台价格约在 6000 亿韩元。目前蒸镀机供应商中 Tokki 为行业第一,ULVAC、Sunic System、欣奕华也分别得到各大面板厂商的扶持。

随着 OLED 产能向国内转移,设备国产化率有望逐渐提高。核心设备方面,目前阵列工程和有机蒸镀工程设备主要供应商为日本、韩国、美国等企业,中国大陆企业由于缺乏相关的技术储备,短期内较难打开市场,主要以供应零部件为主,如用于蒸镀设备的蒸发源。随着设备厂商加大研发投入和加强技术积累,未来中国大陆有望在蒸镀机等关键设备上实现突破,产业升级正不断推进。但在模组工程设备上,国内企业与国外水平已经几乎相差无几,例如贴合绑定设备、检测设备等。随着 OLED 下游渗透率提高和产能向国内转移,预计国内面板厂商将加大 设备投资,国产设备的订单量将进一步增长。根据 Omdia,FPD(含 OLED 和 LCD) 制造设备市场下滑趋势预计将在 2023 年触底,2024 年该市场有望以 153%的速度反弹至 78 亿美元,2025 年 OLED 制造设备营收将显著大于 LCD 制造设备。

3.2、有机材料:国产替代正逢其时,国内厂商逐渐突破专利封锁

终端材料中的发光层材料是 OLED 的核心材料。OLED 材料可以分为前段材料和模组材料。前段材料即阵列及蒸镀环节所用材料,主要包括玻璃基板、特殊气体、靶材、光刻胶、蚀刻液、有机材料等;模组材料即模组加工环节所需材料,主要包括驱动芯片、柔性印刷电路板、偏光片以及盖板玻璃等。终端材料指由化工原料经过多道工序加工后可以直接蒸镀到基板上用于生产的有机材料,分为发光层(EML)和通用层,其中通用层包括电子注入层(EIL)、电子传输层(ETL)、空穴传输层(HTL)和空穴注入层(HIL)等。发光层材料是 OLED 终端材料的核心部分,按照发光颜色可分为蓝光、红光和绿光材料,蓝光材料由于衰减速度快成为影响 OLED 显示效果和使用寿命的关键材料。目前,发光层材料主要为第一代荧光材料和第二代磷光材料,第三代发光技术热活化延迟荧光材料(TADF)尚在研发中。根据Nano Market,OLED有机材料在手机OLED面板成本中占比23%,其中发光层材料占比 12%,电子传输层、空穴传输层、空穴注入层材料分别占比 2%、6%、3%;电视等大尺寸 OLED 面板有机材料用量更大,发光层材料占面板总成本高达 27%。

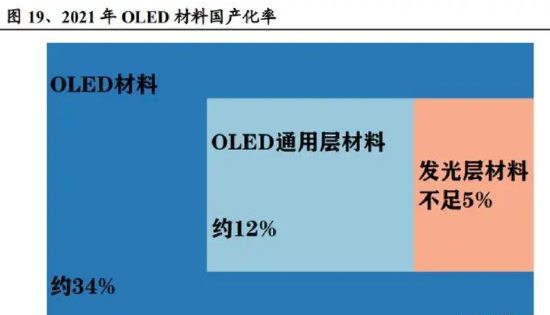

OLED 终端材料进口依赖度高,国产替代正逢其时。目前,全球蒸镀 OLED 材料的专利主要掌握在韩、美、德和日等国家的企业手中,包括 UDC、陶氏化学、出光兴产、Merck、SDI、LG 化学、SFC 和德山等知名企业。这些企业均已实现发光层材料量产和全色显示。OLED 载流子注入和传输材料的生产也主要集中在韩、日、德、美手中,包括德山金属、LG 化学、三星 SDI、日本东丽、保土谷化学、 默克、陶氏化学和 JNC 等。这些厂商经过多年发展,已经形成了较完整的产业链,并且都有稳定的 OLED 前段材料供应商。2021 年国内 OLED 材料市场国产化率约为 34%,但通用层材料国产化率仅为 12%左右,发光层材料国产化率则不足 5%。目前,蒸镀 OLED 红绿蓝发光材料和载流子注入、传输材料严重依赖进口。如果国外限制出口,将会引发国内新型显示产业危机,严重威胁新型显示产业的安全发展。但同时,随着国内 OLED 面板产能高歌猛进,上游材料市场蕴藏着巨大发展机遇。“危”“机”同在,国产替代正逢其时。

有机发光材料国内企业现阶段以中间体和单体粗品生产为主,终端材料逐渐突破专利封锁。OLED 有机发光材料的生产流程分为三步:原材料合成中间体,加工形成升华前材料,最后升华纯化得到 OLED 终端材料。第一步原材料经由化学合成形成中间体,毛利率约为 10~20%,多为中国厂商供应,如奥来德、瑞联新材、阿格蕾亚和万润股份等。第二步中间体合成升华前材料,主要由中国大陆厂商完成。第三步通过升华单体粗品得到终端材料,纯度要求非常高,技术壁垒也较高,其化学结构及制程、配方均为终端材料厂商的核心机密,技术和专利被垄断,毛利率高达 60~70%。目前国内厂商还主要以生产中间体和升华前材料为主,部分厂商逐渐突破海外专利技术屏障,未来终端材料国产化率有望不断提升。从莱特光电销售的产品单价可以看出,终端材料单价远高于中间体,高单价高毛利产品的量产有望助力材料厂商实现业绩攀升。

产品升级、规模扩大、国产替代,国内 OLED 材料厂商有望蓬勃发展。当前,鼎材科技、三月光电、奥来德、华睿、阿格蕾雅、瑞联、惠成、西安瑞联等已开展相关材料自主研发,已经部分突破蒸镀 OLED 材料国外专利的封锁,在下游显示面板中实现了国产 OLED 终端材料的产业化应用。同时,海外 OLED 材料企业的专利也将陆续到期,随着国内 OLED 材料厂商不断加大研发投入和取得更多知识产权,预计国内外技术差距将不断缩小,国内企业将不断扩大高毛利产品市场份额,优化产品结构。根据 DSCC,2023-2027 年,全球 AMOLED 有机材料市场规模预计将从 14.0 亿美元增长到 21.8 亿美元,CAGR 达 12%。叠加 AMOLED 产能 向内转移的趋势,预计国内上游材料厂商将获得更多订单和市场份额。产品结构优化和出货量提升双重作用下,国内材料厂商有望蓬勃发展。

此外,模组封装材料方面国内厂商也已经取得突破。目前,薄膜封装是 OLED 封装的主流技术。薄膜封装能够实现柔性显示,同时可以隔绝水、氧等对器件功能层材料的侵蚀,是柔性 OLED 显示产业发展的核心材料之一,符合未来发展方向。此前全球主要的 OLED 薄膜封装材料供应商为韩国的三星 SDI,材料开发及生产技术受到国外高度垄断,国内大部分企业仍处于研发阶段。如今,奥来德已实现薄膜封装材料的连续稳定供货,国内企业在供应链材料领域又下一城。

3.3、DDIC:AMOLED DDIC 需求旺盛,国内产业链全面发展

DDIC 是显示面板的“大脑”,AMOLED DDIC 单价高于传统 LCD TDDI。DDIC 即显示驱动芯片,主要功能是接受主控芯片输出的指令并处理之后以电信号的形式向显示面板发送驱动信号和数据,从而控制屏幕的亮度和色彩以显示画面。对于 AMOLED,一个像素对应一个 TFT,DDIC 通过控制 TFT 来控制每个像素。与 LCD 不同,OLED 因为 LTPS 材质不均,屏幕越大,信号到达各个 TFT 的时间差异就越大,会出现画面撕裂现象,可以通过在 DDIC 中存储一张自己所驱动的 TFT 的不均一性照片来矫正信号。OLED DDIC 工艺更复杂,通常采用更先进制程,因此其单价远高于传统的 LCD TDDI,毛利率也更高。

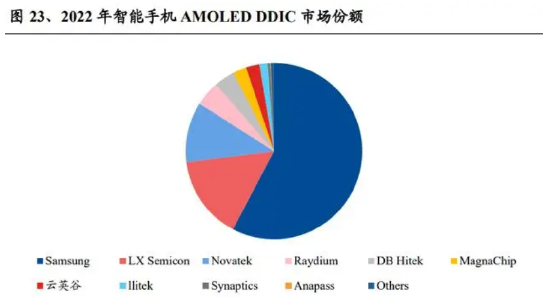

韩国和中国台湾企业在 OLED DDIC 方面仍占据绝对优势,中国大陆厂商正在积极布局。经过一段时间的发展,中国大陆企业在 LCD DDIC 领域已经取得明显进步,但在 AMOLED DDIC 方面,韩国厂商仍旧凭借技术优势引领市场,台湾企业仍旧是大陆的主要供应商。2022 年智能手机领域占 AMOLED DDIC 出货量的 64%。在智能手机 AMOLED DDIC 方面,2022 年三星和 LX Semicon 分别占据了 57.7% 和 15.3% 的市场份额;美格纳(Magnachip)因未能获得足够的 12 寸晶圆产能,份额下降较多;联咏(Novatek)和瑞鼎(Raydium)仍是中国大陆的主要供应商,合并份额为 15.7%;中国大陆厂商目前占比低于 4%,暂未打开市场,但已涌现出 一批优秀企业正在积极研发布局 AMOLED DDIC 产品并努力开拓市场。

OLED DDIC 占比不断提升,AMOLED 渗透率提高将带动 AMOLED DDIC 出货量增长。根据 CINNO Research,从 2018 年到 2021 年,OLED DDIC 出货量占 DDIC 总出货量的比例呈现上涨趋势,预计 2023 年增至 16%,未来仍将继续增长。未来 DDIC 市场的增长将主要受益于新领域应用带来的规模扩大和 OLED DDIC 出货量的提升。终端所需 DDIC 数量与面板尺寸、分辨率高低成正比,中大尺寸、高像素面板每台用量需求更高。根据 Omdia,随着 AMOLED 渗透率不断提高,预计 AMOLED DDIC 出货量将从 2022 年的 10 亿颗增加到 2029 年的 22 亿颗,CAGR 为 12%。

DDIC 供应端产业链分为设计、制造和封测,国产替代均有涉足,AMOLED DDIC 产业链有望全面成长。在 DDIC 产业链中,一般由面板厂向芯片设计公司下单,芯片设计公司完成设计后依次交付至制造厂和封测厂,最后将成品发货至面板厂商。目前 DDIC 设计厂商大陆以外主要有三星 LSI、LX Semicon、美格纳、联咏、瑞鼎等,中国大陆有集创北方、奕斯伟、华为海思、云英谷、中颖电子、天德钰等;除 IDM 企业以外的晶圆代工厂大陆以外主要有台积电、联华电子、世界先进等,中国大陆有晶合集成等;封测厂商大陆以外主要有日月光、南茂等,中国大陆主要有颀中科技、汇成股份、通富微电等。预计随着京东方等面板厂AMOLED面板出货量持续上升以及产业链供应端各厂商加强相关领域的布局,预计未来 AMOLED 显示驱动芯片行业也将延续向中国大陆转移的态势。

3.4、掩膜版:国产替代空间大,FMM 已有突破

掩膜版是 OLED 蒸镀环节的关键工具,分为 CMM 和 FMM 两类。在 OLED 蒸 镀环节中,需要在真空中将蒸发源蒸发,通过掩膜版将材料沉积在基板上,形成需要的层叠结构。掩膜版的精度和品质直接影响材料沉积的位置精度和形状尺寸。OLED 用掩膜版分为 CMM 和 FMM。CMM(Common Metal Mask)即通用金属掩膜版,主要用于蒸镀通用层;FMM(Fine Metal Mask)即精细金属掩膜版,主要用于蒸镀发光层。

2020 年 OLED 在掩膜版下游应用领域中仅占比 5%,随着 OLED 渗透率提高,预计 OLED 用掩膜版市场将进一步扩大。从应用领域划分,掩膜版在半导体、显示面板、触摸屏、电路板等生产均有使用,其中半导体和显示面板是最主要的两个应用领域,2022 年占比分别为 60%和 28%;显示面板中 OLED 占比 5%。预计随着 OLED 面板渗透率提高,显示面板中用于 OLED 面板制造的掩膜版需求将快速上升。根据 QY Research,全球 OLED 显示屏用 FMM 市场规模 2020 年为 6 亿 美元,预计 2026 年将突破 34 亿美元,CAGR 超过 30%。

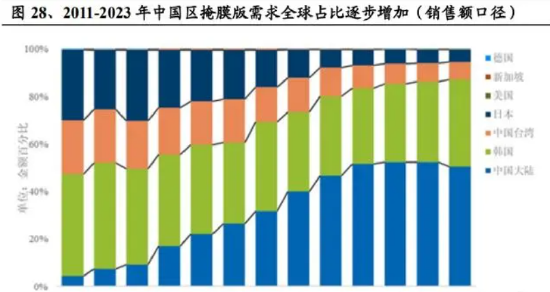

国产替代空间大,FMM 已有突破。根据 IHS,中国大陆平板显示行业掩膜版需求量占全球比重从 2011 年的 5%上升到 2017 年的 32%。随着由 OLED 主导的新一轮面板产能向国内转移,预计到 2023 年,中国大陆平板显示行业掩膜版需求量全球占比将达到 51%。然而,2018 年,中国 TFT-LCD 及 AMOLED 掩膜版的国产化率仅有 9.70%,其中 AMOLED/LTPS 等高精度掩膜版的国产化率仅有 2.50%。至今显示面板掩膜版市场,尤其 FMM 产品,仍为国外厂商把持。2023 年 2 月,中国电子报报道,国内金属掩膜版整体方案供应厂商寰采星科技生产的高精度金属掩膜版(FMM)实现成功量产,并已导入国内相关面板厂的 AMOLED 生产线。 预计未来随着面板产能进一步向国内转移,结合国内厂商加大研发投入和技术储备,国内上游掩膜版厂商有望加速国产替代,获得业绩增长新动力。

来源:未来智库

0