获取《互联网传媒行业2020年下半年投资策略:再谈“流量”:总量红利渐远,效率红利渐近》完整版,请关注绿信公号:vrsina,后台回复“互联网2”,该报告编号为20bg0088。

休闲游戏:18年国内休闲游戏用户规模达4亿人,占游戏玩家整体的66%,而付费规模仅占比 7%;2: )在线阅读:19 年 MAU 3.6 亿,付费率不足 10%。

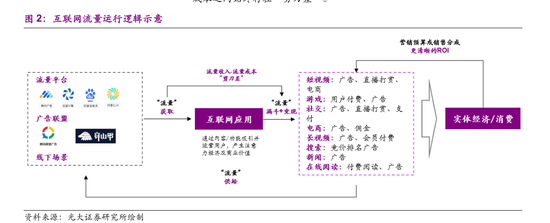

“流量”是一种蕴含用户各类底层需求的注意力 经济。互联网时代,用户原有的线下需求如社交、娱乐、资讯、购物等映射至线上的各互联网服务,而这种用户需求被寻找、挖掘和满足的过程相较于线下经济活动可以被更轻易地转化为数据与信息。

互联网流量的形成与分发已经形成了相当成熟的闭环。互联网巨头如“BATT”依靠自己的核心服务维持着庞大的用户体量和合计占全网 70%以上的用户时长,成为中国互联网流量的主要集散地。

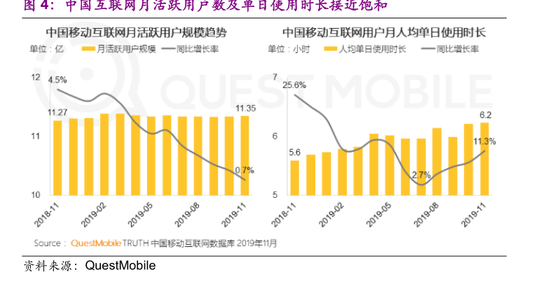

根据 QuestMobile 数据,19Q2 中国移动互联网月活跃用户开始出现环比下降,Q3 同比增速已放缓至 0.7%,国内月活用户的上限约为 11.4 亿;而月人均单日使用时长到达近 6 小时之后基本见顶。

2019 年中国互联网广告流量首次出现同比下降,与上述活跃用户与人均时长的指标几乎同 步见顶。根据秒针系统及明略数据的联合测算,中国互联网广告流量在 2018 年出现阶段性顶部,2019 年总流量同比下滑 10.6%;

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

0