获取《银行行业深度报告:海外龙头银行大幅下滑Vs国内核心银行强劲增长》完整版,请关注绿信公号:vrsina,后台回复“金融 ”,该报告编号为20bg0067。

[研究报告内容摘要]

观点:当前环境下,从一个全球投资经理的视角评估全球主流大型银行,我们认为以招商银行为代表的中国核心银行投资价值最显著,基本面明显强于海外龙头银行,这涉及到增长空间、信贷成本、资本约束、盈利能力等多个方面,本篇报告首先以一季报的财务表现为切入点初步探讨。

我们选取富国银行、花旗集团、汇丰控股、摩根大通为海外龙头银行样本,同时根据推荐组合选取建设银行、招商银行、平安银行、宁波银行为国内核心银行样本。

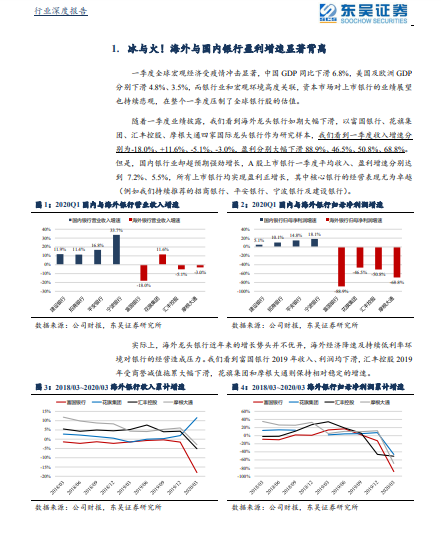

投资要点疫情冲击之下,海外银行盈利大幅下滑,基本面与国内银行显著背离:一季度富国银行、花旗集团、汇丰控股、摩根大通的盈利分别大幅下滑 88.9%、46.5%、50.8%、68.8%,而国内银行业却超预期强劲增长。A 股上市银行一季度平均收入、盈利增速分别达到 7.2%、5.5%,所有上市银行均实现盈利正增长,其中核心银行的经营表现尤为卓越,我们持续推荐的招商银行、平安银行、建设银行及宁波银行,盈利分别增长 10.1%、14.8%、5.1%、18.1%。由于银行盈利的底层逻辑是“资产规模*ROA”,盈利同比增长要么来自于资产规模扩张,要么来自于ROA 提升,反之亦然,而一季度海外银行大幅下滑的核心原因是 ROA 大幅下行。

资产规模快速扩张,但海外银行 ROA 大幅下行,国内银行则保持稳定:实际上,海外龙头银行一季度资产规模快速扩张,富国银行、花旗集团、汇丰控股、摩根大通的总资产分别比期初增长 2.8%、13.8%、7.5%、16.8%,平均增速 10.2%显著高于国内核心银行的 6.3%。但从同比增速角度,由于海外银行此前几个季度扩张缓慢,而国内银行每个季度稳定扩张,因此国内银行的一季度平均总资产同比增速位于 10.8%~21%,显著高于海外银行的 3.3%~8.7%。这意味着,从盈利同比增长的贡献度来看,国内银行规模扩张的作用更显著(得益于持续积累)。盈利能力方面,海外银行一季度 ROA 同比大幅下行,富国银行下行 111BP 至 0.13%、摩根大通下行 98BP 至 0.39%,降幅最大。由此得出结论:①海外龙头银行一季度盈利大幅下滑主要受ROA 拖累,资产规模的快速扩盘难以抵消 ROA 波动;②国内核心银行盈利强劲增长完全受资产规模扩张驱动,ROA 虽然也同比下行,但幅度有限,资产盈利能力相对稳健。

疫情冲击+CECL 实施,海外银行减值压力沉重,信贷成本拖累 ROA:一季度海外银行高额计提信用减值拖累 ROA 原因在于:①疫情冲击对未来宏观经济展望造成相当大的不确定性;

②海外龙头银行于 2020年起执行 CECL(即当前预期信用损失模型),要求充分考虑资产所在区域的经济展望,并充分预期信贷资产在全生命周期可能产生的损失,这进一步放大了疫情冲击对信用减值的影响。我们看到,海外银行此前信贷成本相对低于国内银行,这一方面源于更宽松的不良贷款认定标准减轻了减值计提压力,另一方面源于股东对利润的追求(过多计提减值会冲击盈利)。但是,一季度海外银行的年化信贷成本上升数倍,花旗银行突破 4%,富国银行、摩根大通也达到 1.66%、3.44%,而国内银行仅小幅提升并保持正常水平。CECL 框架内,考虑疫情影响,我们判断海外银行全年都将面临高额的减值压力,全年盈利大幅下滑是大概率事件,停止分红派息也会对保险资本等长线投资者造成损失。

以招商银行为代表的国内核心银行当前投资价值明显强于海外龙头银行: 1)资产质量方面,海外龙头银行账面不良率较低,富国银行、花旗集团、摩根大通一季度末分别为 0.61%、0.58%、0.59%,汇丰控股相对略高,达到 1.4%,国内银行中招商银行不良率持续下行至 1.11%低位,但国内核心银行的不良贷款认定标准更严格,至少已将逾期 90天+贷款全部纳入不良,而海外银行逾期贷款纳入不良的口径普遍更加宽松。2)风险抵补能力方面,花旗集团、摩根大通拨备覆盖率分别提升至 498%、398%,富国银行 183%,汇丰控股则由于不良率相对较高、前期计提拨备较少,拨备覆盖率仅 71%,而国内银行近年来持续计提拨备,目前宁波银行、招商银行拨备覆盖率分别高达 524%、451%,建设银行也达到 230%,考虑不良贷款认定口径严苛,国内银行的风险抵御能力显然更强劲。3)更重要的是,国内核心银行流动性覆盖率 LCR优于海外银行,流动性风险更可控,同时招商银行、建设银行的核心一级资本充足率也更高,在巴塞尔协议 III 体系内未来额外补充资本的需求更小,这将明显有利于提升股东回报。

0