获取《2020年大中华区房地产市场展望报告》完整版,请关注gongzhonghao:vrsina,后台回复“房地产”,该报告编号为20bg0009。

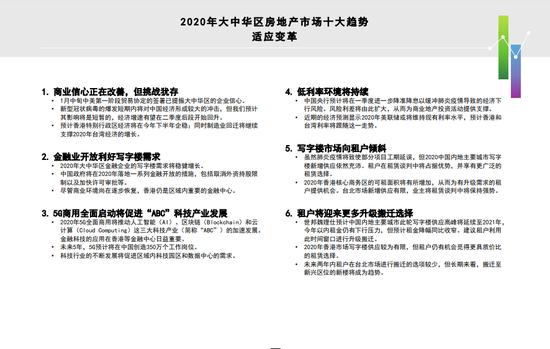

世邦魏理仕结合新冠肺炎疫情影响及中长期经济趋势,2月28日发布《2020年大中华区房地产市场展望报告》,指出新冠肺炎疫情将主要在上半年对区域内经济增长造成影响,但5G商用、金融业开放、低利率环境等中长期利好和基础性变革将持续推动商业地产的租赁和投资活动。

世邦魏理仕大中华区研究部主管蔡詠嘉表示:“2020年,国内外经济环境存在不少不确定因素,消费、城市化、科技创新等结构性趋势以及不断演变的租户需求正在孕育商业地产市场新契机。投资者、租户及业主应适应变革,及时调整地产策略。企业和租户对空间灵活性和可持续性的需求日益提升,资产管理越趋重要。”

针对中国内地市场,世邦魏理仕预测全年写字楼市场净吸纳量有望与2019年基本持平,TMT和金融业在5G商用和金融业开放的推动下需求主导作用进一步凸显。

租户选址将呈现“去中心化”和“中心化”双向流动,租赁灵活性、建筑可持续性和员工福祉等非财务诉求日益受到重视。供应减速和需求持续复苏将使得2021年后空置率回调。

零售物业新项目入市速度将较之前预期放缓,预计年底租金水平较去年同期持稳。世邦魏理仕预计Z世代的崛起、“健康”和“快乐”的消费理念将推动美妆、运动、游戏、宠物等业态的持续扩张。

在政府鼓励下,全渠道零售和夜经济加速发展。购物中心将借助公共空间、快闪店等不断优化空间利用和租户组合,以应对消费者习惯的日新月异和对购物体验的追求。

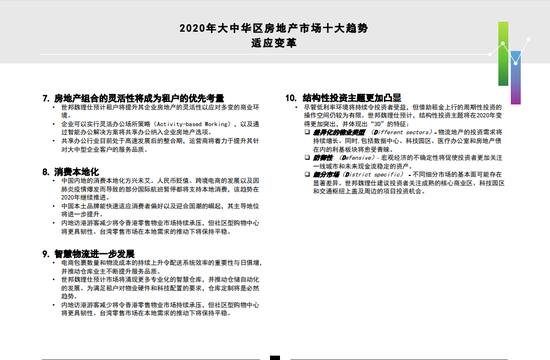

物流市场受新增供应增加影响全国平均空置率可能达到15%以上,租金增长将放缓但仍具可持续性,增长范围约在1.5-3%。高标准仓库需求受惠于线上购物和食品配送服务的兴起,在疫情冲击下韧性显现。B端电商平台的快速崛起和物流行业集中度提升将为高标准仓库需求增长添加新引擎。

2019年中国内地商业地产大宗交易市场录得2,633亿元人民币的总交易额,同比微跌0.9%。

受疫情影响,2020年的中国内地大宗交易市场可能面临短期波动,但更为宽松的货币政策、更低的利率环境以及逐步复苏的租赁市场情绪将促使投资活动的迅速恢复活跃。

房地产债仍具周期性投资机会,科技企业集聚板块的商务园区和写字楼短期内租金走势看好;核心区位的优质写字楼物业以其稀缺性和提供防御性租金收益的特点而拥有长期的资本增值潜力。尽管受到疫情的短期冲击,区域型/社区型购物中心和奥特莱斯等零售物业形态仍是结构性投资的优质选择。

世邦魏理仕中国区研究部主管谢晨表示:“我们建议投资者降低周期性投资的比重并增加物流和数据中心、冷链等结构性投资的比重以实现投资策略再平衡。在2020年,我们预计充足的流动性和较低的利率将对资产价格形成支撑。”

0