获取《2020年通信行业投资策略:5G基建浪潮迭起,流量爆发推动产业升级》完整版,请关注微信公众号:vrsina,后台回复“5G报告及白皮书”,该报告编号为20bg0009。

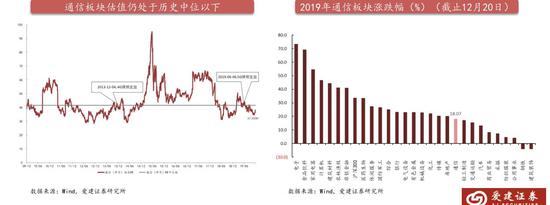

2019年是通信行业收获的一年,板块受5G科技热点及贸易摩擦双重影响,年初以估值修复为主,叠加5G牌照发放预期而走高;年中受中美贸易摩擦影响,板块出现了大幅波动;下半年通信行业逐步进入业绩兑现期,市场受贸易摩擦影响逐步减小,关注热点逐步转向板块业绩落地。

5G建设预期驱动下板块估值迅速回升。年中受华为事件影响,市场对未来通信厂商全球份额下降担忧加剧,5G牌照发放,利好出尽,板块出现快速下跌。随着贸易战缓和,叠加5G牌照发放,板块估值有所提高,但仍然处于历史相对低位。在申万28个子行业中,通信板块涨幅18.07,排名倒数第十位,随着板块内公司业绩逐步释放,未来通信板块仍有上升空间。

通信板块整体增速受制于运营商资本开支。目前4G扩容建设进入尾声,5G建设正在进行。年内预计建设5G基站13万站,2020年全年5G基站建设数有望超过60万站。通信行业资本开支2018年见底,2019年进入上升周期。全年资本开支预计超过3000亿元。

全球电信级光模块市场在过去的几年呈现出下滑趋势,一方面是世界通信市场需求放缓影响,一方面是中美贸易战下中国通信厂商需求受到了抑制。随着5G建设展开,无线网络部署产生大量光模块需求,光模块出货量在2019年回升,并且有望在2020年出现高速增长。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

0