获取《环保 2020:跨越“中年危机”环保行业 2020 年投资策略》完整版,请关注微信公众号:vrsina,后台回复“综合报告4 ”。

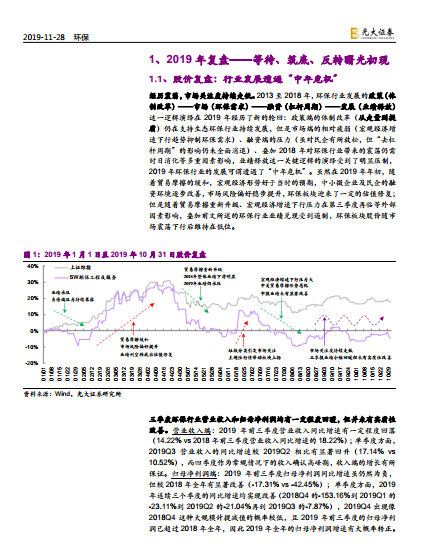

国资入主,政策提质,2020 年环保行业曙光初现。环保行业在 2019年可谓遭遇了“中年危机”,市场需求的相对疲弱、融资端的压力、叠加2018 年对环保行业带来的震荡仍需时日消化等多重因素影响,行业整体的业绩和股价走势均处于低谷。我们认为 2020 年将是环保行业走出“中年危机”的关键之年,一方面国资入主后将在“十三五”规划的收官之年扛起投资大旗,带领行业走出低谷;另一方面提标提质、精细化处置等要求已成为当下政策的关注重点,这也将持续推动行业朝着更有效率、更健康的方向发展。在这过程中,固废提质(补贴退坡、垃圾分类),以及水务提质(长江大保护、提标改造)将迎来新的投资机会。

焚烧补贴退坡后地方政府重要性凸显,厨余产能落地是垃圾分类成功的关键。(1)垃圾焚烧补贴退坡已成定局,地方政府对垃圾处理费提价(提升 40~50 元/吨便可覆盖补贴退坡带来的收入缺口)的支持力度是影响公司业绩的重中之重,而各公司在 2020 年的产能落地节奏亦需重点关注;(2)垃圾分类各地政策落地和执行关键之年,46 个重点城市的湿垃圾处置产能有望加速释放,需持续关注各地湿垃圾处置产能的落地情况。

国资入主投资力度不减,污水提质带来提价,类债属性更受青睐。(1)在过去两年国资入主并完成规划整合之后,2020 年国资资金支持和民企运营优势的协同作用将进一步凸显;(2)2020 年作为“水十条”和“十三五”规划的终考年,政策层面的持续催化将促进各污水处理厂提标改造的进度提速,叠加运营成本端的压力提升以及资金来源端(污水处理费)的提升空间显著,我们认为 2020 年我国部分地区的污水处理服务费有望迎来新一轮的提价周期;(3)水务公司的“类债”属性(现金流+股息率)亦将在宏观经济下行市场环境中更受青睐。

◆维持环保行业“增持”评级:

(1)垃圾焚烧补贴退坡在即,地方政府的支持力度和产能的加速投放成为明年的关注重点,推荐上海环境,关注中国光大国际(H)、瀚蓝环境、伟明环保;此外,垃圾分类热度不减,厨余产能落地情况是决定性因素,推荐维尔利。

(2)随着“水十条”终考年来临,区域性综合环境治理(长江大保护等)热度不减,在这过程中央企入主的优质民企业务扩张机会最多,推荐国祯环保,关注中建环能;此外,污水处理行业提标改造在 2020 年有望加速推进,其带来的水价提升将显著增厚公司业绩,推荐洪城水业,关注兴蓉环境、重庆水务、中国光大水务(H)、北控水务集团(H)。

◆风险分析:贸易摩擦升级;环保政策因经济下行而要求力度降低;地方政府释放更多债务问题;金融机构对民企及环保支持力度低于预期。

0