伴随着内容营销的整体市场的趋于平稳,其相关平台差异性,玩法搭配,衡量基准依然基于品牌不同的市场地位,品牌下一市场目标,及针对的人群有大相径庭的组合模型。当内容营销除了仰赖其本身内容质量,也益发倚靠于流量倾斜的今天;当涵盖内容、营销、流量、传播、卖货、娱乐于一身的自媒体,几乎触达每一个生命个体的信息链,其影响力之大,已不言而喻。

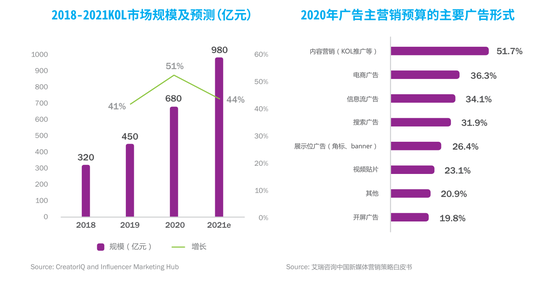

数据显示近两年来 KOL 营销的投放额保持近 50%的增速,2021年预计增速44%,虽然增速略有放缓,但是其相比于大的广告行业以及互联网营销细分行业来说占比仍然偏低,说明广告主仍未完全充分认识到 KOL 流量的价值,KOL 营销的渗透率仍有较大的提升空间。

2020年微博的成交账号数量仍超过半数,但媒体资源采购量同比下降14%,更多的广告主把预算分配到其他新势力平台;短视频采购量处于逐年上升趋势,抖音平台成交账号数量为9%,但投放金额占比在 2020年达到近15%,同比上涨52% 。虽然微博仍是市场主的主要投放媒体,但由于短视频等相关社交媒体平台的快速发展,市场主正在逐渐加强对短视频等其他强势渠道的投放,以满足客户多元化的需求,正面拥抱新兴营销模式的红利。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

0