获取《全球新能源汽车格局前瞻:疫情下新能源车产业链的危与机》完整版,请关注绿信公号:vrsina,后台回复“新能源车报告及白皮书”,该报告编号为20bg0029。

国内动力电池行业经十年产业培育,产业链完善度在全球处于领先地位,动力电池、材料和资源公司已逐步进入全球供应链,部分环节已成长出具备全球话语权的企业,有望持续受益于全球电动化进程。

中国将新能源车补贴延续至 2022 年,完善的国内产业链基础亦将助力新能源车降本。考虑疫情影响,2020 年是新能源汽车市场化的分水岭,结合我们对于各主要市场及客户的销量预测,我们预计 2020-2025 年全球新能源车销量复合增速 37%以上,中国仍将是未来 5-10 年全球电动化的主力。

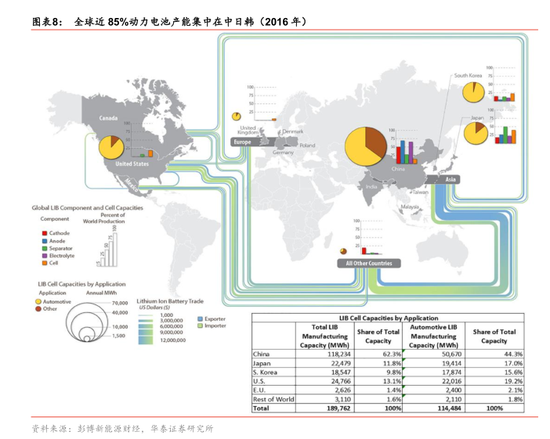

2016 年后全球近 85%电池产能集中在中日韩三国。在动力电池及关键材料领域,国内已基本形成京津冀、江浙、广东、福建等产业集群,区域布局基本与整车企业匹配。据高工锂电统计,2019 年长三角+珠三角+京津冀动力电池总产能达到全球 50%以上。

欧洲扩大电动车领域投资 , 动力电池需求旺盛。 。根据运输与环境(T&E)统计,2019年欧洲在电动汽车领域的加大投入,总投资额达 600 亿欧元(约合人民币 4671 亿元),投资额已经超过中国。从投资方向上看,600 亿欧元的总投资(含已投资和计划投资)中,接近5/6 用于生产电动汽车,剩余资金投向电池领域。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

0