5G 时代的 InP 衬底机会 衬底机会。5G 时代将带来以 InP(磷化铟)、GaAs(砷化镓)为代表的第二、第三代半导体材料的需求倍增,但目前大规格、高品质 InP、GaAs 单晶衬底基本为海外厂商垄断,国产化替代空间广阔。

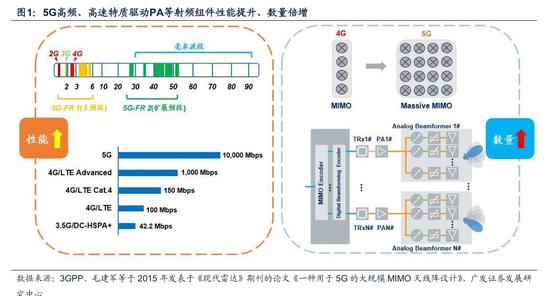

5G终端支持频段增多将直接带动射频前端用量 终端支持频段增多将直接带动射频前端用量 和单机价值量的增长 。根据Skyworks数据,通信频段数量从2G时代的4个增加至4G时代的41个,而5G将新增50个频段,总频段数量将达到91个,由此将直接带动射频前端芯片的用量与单机价值的提升。

获取《金属新材料系列之七:5G时代的InP衬底机会》完整版,请关注微信公众号:vrsina,后台回复“5G报告及白皮书”,该报告编号为20bg0014。

QYR Electronics Research Center的预测,2018年至2023年全球射频前端市场规模预计将以年复合增长率16%持续高速增长,2023年接近313.1亿美元。单就功率放大器看,Yole预计2017-2023年全球功率放大器市场将由50亿美元增加至70亿美元,CAGR达7%左右。

随着 随着5G的 的 快速发展和数据通信业务的迅猛增长, 发展和数据通信业务的迅猛增长,InP晶圆 晶圆 和外延片的 需求 都将快速提升,根据 ,根据Yole测算数据 测算数据 ,到 到2024 年,InP市场规模将达 市场规模将达到 到1.72 亿美元,2018年至 年至2024 年的复合年增长率为14% 。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

0