获取《汽车行业框架》完整版,请关注微信公众号:vrsina,后台回复“汽车行业”,该报告编号为20bg0008。

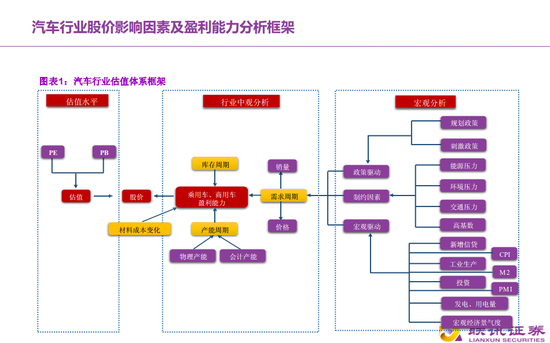

汽车股股价:受行业中长期预期影响,但主要反映短期景气度

股价(PB)和ROE的波动方向从长期看基本是同步的关系,受行业中长期预期的影响,但反映的主要是短期景气度。从近两年情况看,PB略微滞后于ROE变动,可能与行业成熟度较高、估值主要依靠基本面变化和市场情绪带动有关。

盈利能力:库存、产品、产能与需求的三期叠加

汽车行业研究框架可以简述为:短期受库存周期的影响,中期受产能周期的影响,长期的核心影响因素是需求和竞争。

案例分析——吉利汽车:产品周期驱动的双击

吉利汽车是我国自主品牌龙头企业,2015年以来进入产品大年,带动销量显著提升。随着新车型陆续推出股价一路高涨,而股价持续上涨的动因与新车上市带来公司销量、业绩不断超预期有关。

2017年吉利汽车全年累计销售124.7万台,同比增长63%,超额完成110万辆的销量目标。同时吉利汽车集团发布了2018年158万辆的销量目标,较2017年增长27%,在车市微增长的态势下,两位数的高增幅预判也彰显出吉利对18年发展的自信。

财务报表分析关键指标——汽车行业存货周转率

库存周期对企业一年内的盈利影响较大,目前A股的市场参与者的业绩考核周期通常也是以年为考核单位,因此对于存货周转率的研究就变得非常具有实战价值,了解汽车行业实际运营情况以及企业盈利质量有助于发现业绩可能出现拐点的公司。

行业背景

2006年国内汽车销量为722万辆,经过十多年高速增长后,2018年全年汽车销量2808万辆,同比小幅下滑,2006-2018年期间累计增长289%。2019年1-9月汽车累计销量1837万辆,同比下降10.3%,国内汽车销量增速为负。我们认为,在经过16个月的下滑之后,行业分化加剧,各细分龙头的市场份额将进一步提升,预计国内汽车销量大概率将在2019年四季度出现回暖,今年汽车销量下滑幅度将出现收窄,全年销量增速在-8%左右。

风险提示

国内汽车销量不及预期。

自主品牌份额提升不及预期。

宏观经济增速持续放缓。

治超进程不及预期。

0