“元宇宙元年”2021的盛况犹在眼前,2022年的元宇宙征程却转眼已过大半。在国家数字化转型的大背景下,元宇宙相关产业正面临着新的发展契机。新浪VR联合企查查大数据研究院着眼于全球范围内的元宇宙投融资事件,以元宇宙技术发展为主线,于本月正式发布《2022元宇宙年中投融资报告》。

本报告重点研究元宇宙基础设施、元宇宙硬件、元宇宙软件、元宇宙应用场景四大板块的投融资情况,梳理各产业链条内在发展逻辑和未来发展态势,呈现关键环节市场现状与竞争格局。

以下为该报告部分内容节选:

投融资规模爆发式增长

2021年是毫无疑问的“元宇宙”元年,大量互联网公司开始进入元宇宙赛道,全球投融资总额突破了百亿元级别。而进入2022年以来,全球元宇宙市场投融资更加活跃,在数量和规模上都实现了大幅增长。

上半年全球投融资总额达到了322.4亿元人民币,投资事件总数为205起。分别达到了2021年全年投融资总额、投融资总数的2.3倍和3.2倍,且高额融资事件更多,融资额占比更高。

其中,上半年已披露融资额的企业中,融资过亿元人民币的事件有53起,融资总额289亿元,融资额占比超过89%;融资额在1000万元到1亿元之间的融资共有88起,融资总额为33亿元,融资额占比10%;1000万元以下融资共计21起,融资总额为8741万元,占比不足1%。

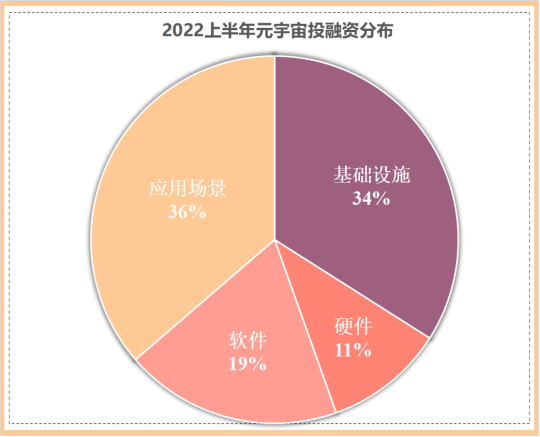

投资机构偏好场景应用类企业

在资金分布上,融资额最多是应用场景类企业,2022年上半年融资总额为117.13亿元,占总融资的36.33%;其次是基础设施类企业,融资总额为109.64亿元,占总融资的34%;软件类企业以61.63亿元位居第三,占总融资额的19.11%;硬件类企业融资总额34.06亿元,占比10.56%。

其中,2022年上半年元宇宙融资额排名前十的分别为:Yuga Labs30.38亿元,Circle25.51亿元,Animoca Brands24.22亿元,Roofstock16.2亿元,Immutable13.5亿元,Helium13.5亿元,BlockDaemon13.1亿元,航顺芯片10亿元,Sky Mavis9.57亿元,元象XVERSE8.1亿元。前十名中仅有两家国内企业。

海外投融资规模更大,风格激进

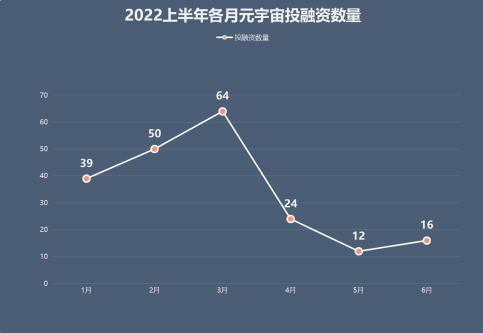

按月度投资数来看,2022年上半年全球元宇宙投融资数量呈先增长后下滑趋势。从1月的39起增长至3月的64起后,一路下滑至6月的16起。融资金额也从1月的25.39亿元增长至3月的127.2亿元,二季度则滑至6月的9.51亿元。投融资规模整体下滑显著。

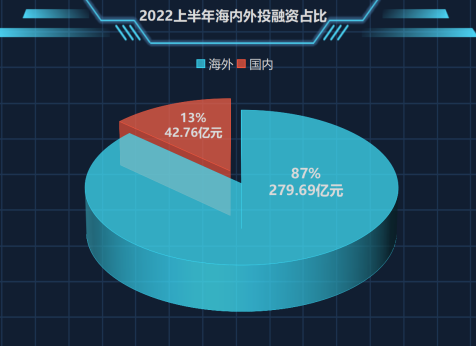

海外和国内分别来看,在上半年205起元宇宙融资事件中,海外融资数高达165起,融资总额为279.69亿元,融资额占比86.74%;国内融资数仅有40起,融资总额42.76亿元,融资额占比13.26%。

国内融资额无论在数量还是金额上都远低于海外市场。同时在企业发展方向上,国内企业大多聚焦于AR/VR技术领域,NFT、链游等涉及合规风险的融资非常至少,这与国内相对严格的监管政策高度相关。

在国外方面,在NFT、元宇宙游戏、加密货币等赛道的投融资较多,融资规模也更大。2022年上半年融资规模前十企业中,两家国内企业分别主攻芯片和内容消费平台,其他8家海外企业则均为NFT、加密货币、元宇宙游戏赛道企业。

国内方面,2022年上半年资本更青睐光学模组、VR整机、相关芯片等硬件领域,其次是人机交互、数字孪生、虚拟人等新概念领域,产品解决方案以及VR内容生产工具和平台。被投资方则多为在虚拟现实细分领域具有一定知名度,且具有深耕技术、扩大市场、招引人才等需求的企业,整体上价值驱动更为明显。

[获取《2022元宇宙年中投融资报告》完整版,可关注“元力社”公众号,并回复关键词“投融资报告”根据提示下载即可查看。]

0