获取《 VR/AR,敢问路在何方》完整版,请关注微信公众号:vrsina,后台回复“VR报告及白皮书”,该报告编号为19bg0001。

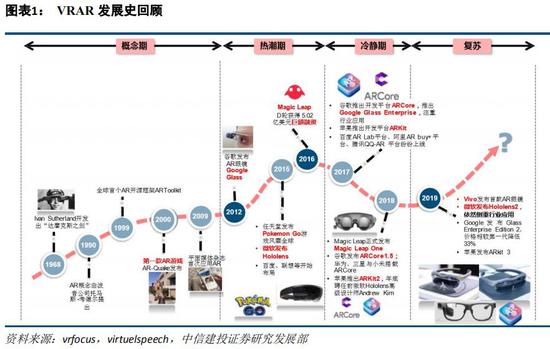

VR/AR 发展史回顾:从热炒,低谷,到复苏

2012 年,谷歌推出了 Google Glass 的 AR 眼镜产品,其后, Oculus 被 Facebook 以 20 亿美金收购,并推出VR 头盔。VR/AR 概念进入市场视野,被认为是替代智能手机的下一代终端形态。Facebook 和微软先后进入 VR/AR市场,包括 Sony、三星、HTC 等多家大厂开始推出相关的硬件产品,2015-2016 年 VR/AR 市场热度达到高点。但到了 2016 年下半年,由于商业模式,以及网络、硬件和内容上的瓶颈都没有突破,资本输血式的发展模式并不能够持续,行业开始进入寒冬。

按 Gartner 的新兴技术成熟度曲线(Hype Cycle),2018 年 VR 从曲线中消失,意味着虚拟现实技术历经热炒、低谷,已逐步成熟,AR 仍处于泡沫破灭的低谷期,有待技术的突破和发展。

随着 5G 建设的进行,新产品和新技术的不断成熟,VR/AR 再度获得高度关注,产业和投融资市场以一种更为理性的角度去看 VR/AR 产业,并寻找商业模式最先打通的场景,积极推动产业链各环节的商业共赢和发展壮大。

VR/AR资本回归理性,聚焦内容及硬件设备

随着 VR/AR 低谷期过去,2019 年全球 VR/AR 迎来了新的发展势头,资本市场也显示出了对该领域的浓厚兴趣。与前几年狂热追逐行业热点不同的是,资本市场在该领域的投资表现得更为理性。根据赛迪研究,从全球市场来看,2019 年全年投融资有望创历史新高。2019 年 1-10 月 VR/AR 投融资规模达到 66.1 亿美元,远超过 2018 年全年 44.8 亿美元的规模,赛迪预测 2019 年全年投资额涨幅会超过 50%。

分环节来看,全球范围内资本对各环节的青睐程度从内容板块转移至更为基础的硬件板块。2019 年 1-10月硬件侧受到投融资规模达到 33.8 亿美元,相比 2018 年全年大增 238%,占比整个投融资额的 51.2%,相比 2018年全年提升 28.9 个 PCT;相比硬件侧,内容和服务领域资本集中度下降,其中内容板块 2019 年 1-10 月投融资规模为 15.8 亿美元,相比 2018 年全年下滑 22.5%,占比整个投融资额的 23.9%,相比 2018 年全年下降 21.6 个PCT。

在国内方面,资本对于 VR/AR 市场依然呈现谨慎观望态度。

2015-2018 年持续增加,在经过 2016 年爆发式增长后增速放缓,2019 年 1-10 月总投融资规模达到 73.2 亿元,接近 2018 年全年 79.7 亿元规模,赛迪预测 2019 年全年总投融资额涨幅在 30%左右。

从 2015 年开始,在 2017 年达到峰值 208 次后开始回落,2019 年 1-10 月投融资频数为122 次,根据赛迪预测,2019 年全年会延续 2018 年下降趋势,同比会下滑超过 10%。但是单笔投资金额上升明显,2019 年 1-10 月单笔投资金额为 0.44 亿元,同比增加 37.5%。

相比于全球 VR/AR 资本市场,内容环节成为吸引投融资增长最快环节。2019 年 1-10月内容环节获得投融资额为 30.6 亿元,相比 2017 年同比高增 83.2%,为各环节第一;全球资本更青睐的硬件环节 2019 年 1-10 月投融资规模为 22.7 亿元,相比 2017 年同比增长 69.4%。赛迪预测 2021 年中国资本市场投融资会更倾向于硬件设备,占比 46.7%,而内容环节占比会下降至 39.2%。

投融资轮次向着更加成熟化的方向发展。2019 年 1-10 月中国 VR/AR 投融资以 A 轮及以后轮次为主,占比为 51.4%,相比 2017 年同比增长 12.9 个 PCT,A 轮以前轮次相比 2017 年同比下滑 11.8个 PCT。同时战略投资规模有所扩大,相比 2017 年同比增长 12.9 个 PCT。

在内容领域细分来看,游戏和教育领域始终是内容环节投融资的热点。2019 年 1-10 月游戏、教育、营销、医疗和视频投融资占比分别为 16.8%、11.3%、5.3%、5.1%和 1.2%。其他领域投融资相比 2017 年同比增长近 10个 PCT,体现了 VR/AR 内容市场多样化的发展趋势。

5G商用化加速,VR/AR 持续受到关注

在运营商的推动下,VR 有望成为最先落地的 5G 应用场景。在 3G/4G 时代,运营商主要扮演管道角色,提供网络;5G 时代,三大运营商将逐步在以 VR/AR 为主的内容领域加深布局。在中国市场,VR/AR 应用同样能够撬动运营商ARPU值的提升,无论是消费者市场或是B2B/B2G市场,围绕 VR/AR 的内容有望为运营商带来新的商业机会,因此运营商也会积极的推动 VR/AR 应用的发展,以吸引用户。

从市场规模来看,预计到2023年,全球VR设备年出货量超过3500万,AR 进展将慢于 VR,到 2023 年全球出货量也将超过 3000 万。从终端形态来看,一体机 VR 将逐步超过 PC VR 成为最大的市场。

0