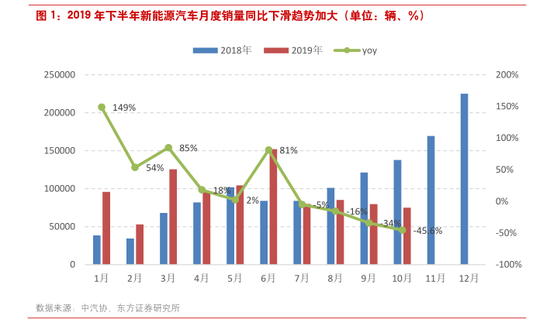

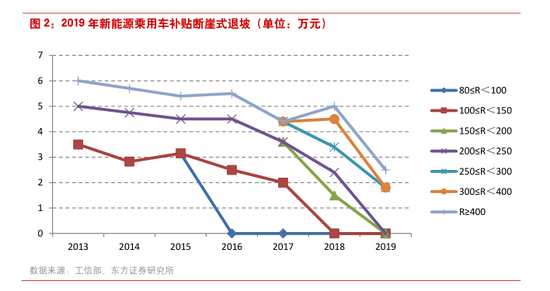

获取《新能源汽车产业链行业策略报告》完整版,请关注微信公众号:vrsina,后台回复“新能源报告及白皮书”。

近日,东方证券发布了《新能源汽车产业链行业策略报告》,报告认为国内在车型升级和成本持续降价的内力驱动下和特斯拉 Model 3 国产化放量催化,有望实现 150 万辆销售,其中 A 级和 B 级纯电是主流。海外看欧洲市场,德国提升补贴后有望刺激欧洲各国和全球传统车企龙头加大电动化进程,预计海外增速继续超越国内,有望达到 150 万辆,全球新能源汽车销量恢复高成长。

报告还认为明年将是新能源汽车真正大发展的元年,行业将在特斯拉的带动下恢复高增长,各 预计全年海内外各 150 : 万辆销量:新能源汽车能否取代燃油车被广大消费者接受,关键在于性价比,便利性和颠覆性。

明年是突破性价比和颠覆性的重要一年,其中特斯拉负责颠覆,传统车企负责性价比。Model 3 已经颠覆大众对新能源汽车的认知,明年传统车企将集体发力,在全球范围内普及具有性价比的车型。对比自主品牌主力车型和特斯拉 model 3,大众 ID.3 等车型,两大阵营处于不同的售价区间,终端销售目标群体有别,带动作用更明显。

2020 年国内外新能源汽车有望形成良性共振,分别达到 150 万辆销售规模。在行业整体恢复成长的情况下,产业链各环节的盈利水平会加剧分化。电池环节明年高镍切换和降价是主旋律,行业有可能出现末端产能加速出清的情况,一超多强的格局更加清晰,建议关注盈利确定性强的宁德时代,鹏辉能源。

中游电解液和隔膜环节盈利边际改善,建议关注恩捷股份、新宙邦、璞泰来。上游钴金属供给侧缩量支撑价格上行,推荐华友钴业,建议关注寒锐钴业、洛阳钼业。锂矿部分企业开始出现产能收缩,预计明年锂价见底,建议关注天齐锂业和赣锋锂业。

0