此份报告依托于对消费金融行业的观察,阐述了中国消费金融发展现状及各类参与主体的业务特征和发展瓶颈,以此展开中国消费金融创新模式分析,剖析新模式的分类、业务开展流程、业务优势和存在问题。

回顾中国消费金融发展,金融机构多元化、金融产品多样化和金融科技普及化预示着,日益开放的金融环境为消费金融带来了许多发展机遇和探索创新的空间。

获取报告完整版,请关注微信公众号:vrsina,后台回复“金融创新报告”。

创新行为的推动力可以归为两类:市场主导和政策鼓励。相较于国际领先金融体系表现出监管鼓励为主的创新行为,亿欧智库认为中国金融创新特征表现出,以市场行为为根本动因的创新形式。随着创新行为逐渐多元化,激发市场活力的同时,金融监管的对象也在不断扩大。但是由于消费金融创新尚处于快速发展的成长阶段,创新行为往往会使新技术、新产品应用的风险被忽视,导致金融监管具有一定的滞后性。随着金融对外开放的步伐逐渐加快,金融治理正向更成熟的国际市场靠拢。

因此,亿欧智库撰写并发布了《2019消费金融创新模式研究报告》,基于对市场的长期观察,围绕“市场主导的创新行为”,尝试梳理现今消费金融创新的各种模式,从不同消费金融参与主体出发,洞察各类创新模式的源起和发展现状,剖析不同创新模式的业务优势和存在问题,以监管合规要求为根本,为企业防范风险提供建议。同时,对消费金融创新实践中存在的问题和监管空白领域进行梳理,希望可以为监管机构提供参考。

概念确定

消费金融作为信用资源分配的一种形式,通过短期消费信贷和长期消费信贷,实现信用资源在产业部门间的重新分配,帮助消费者优化跨期消费储蓄。同时可以有效提高消费者消费水平,扩大社会消费总需求。

基于中国人民银行《中国区域金融运行报告(2018)》中对消费金融的定义,亿欧智库认为住房按揭贷款和汽车贷款在额度、期限、经营主体、产品逻辑上,与其它消费贷款相差较大,因此衍生出狭义的消费金融定义,统计范围内不包括住房按揭贷款和汽车贷款。

研究范围

信用贷款可以根据有无消费场景/固定用途分类为:特定消费贷款和非特定消费贷款(也称为现金贷),但是消费场景或用途在实际环境中,除了特定的消费金融产品自动关联场景及用途外,几乎全部由消费者自行填写,不具备可考察性。因此非特定消费贷款作为消费金融的种类之一,被纳入本次研究范围。

此份报告立足于狭义消费金融定义,研究范围包括特定消费贷款和非特定消费贷款,开展后续研究及企业筛选。

一、中国消费金融参与者

近几年,中国消费金融规模快速增长、信贷结构实现了一定优化,根据不同时期业务发展的多样化需求,现已形成以银行、持牌消费金融机构和开展消费金融业务的互联网公司为主的,面向不同群体的多层次消费金融服务体系。

-

银行:中国第一大消费金融服务提供方,也是中国最早开展消费金融业务的金融机构。1981年,中国银行开始在全国六个省市开展信贷业务,1985年,中国银行推出了中国第一张信用卡,代表中国信用消费市场正式拉开帷幕。

-

持牌消费金融机构:2009年开始中国开始鼓励消费金融公司发展,推出《消费金融试点管理办法》,明确由银监会担任审批责任,在全国四个城市开展消费金融试点。2010年在四个试点城市分别成立四家持牌消费金融机构,到2015年试点范围推广至全国。

-

开展消费金融业务的互联网公司: 2015年6月,国务院常务会议决定放开市场准入,鼓励符合条件的民间资本、国内外银行业机构和互联网企业发起设立消费金融公司。以互联网金融为切入,加上市场各方因素对消费金融场景拓展和消费金融产品创新的推动,有效扩大了金融对新消费领域的支持。

二、中国消费金融发展瓶颈

银行、持牌消费金融机构和互联网金融公司在开展业务时侧重不同,因为其业务特征,也导致三者间的优劣势各不相同。

三、消费金融创新模式产业链

随着消费金融参与主体多元化的协同发展越来越深化,银行、持牌消费金融机构和互联网消费公司在业务领域各具优劣势。在深化金融产业链分工的过程中,银行作为传统金融服务的提供方,开展消费金融业务的方式也开始向多元化发展。长此以往,从资金端到资产端的传统消费金融产业链发生了革新,不管是企业自身还是借助与外界合作,消费金融参与企业在资金、数据、科技、获客等方面都表现出多样化创新,体现为消费金融产业链中的新模式。

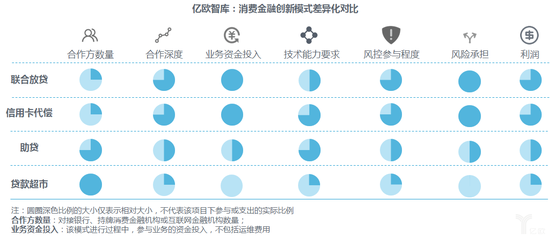

基于传统的消费金融业务流程,消费金融创新环节主要集中在与资金提供方之间的合作,合作内容包括用户、数据、科技等方面的能力互补。其中提供用户流量根据其金融属性的强弱又可以分为:定向流量和非定向流量。亿欧智库根据参与模式的区别,将消费金融创新环节中的企业分为四类:联合放贷、助贷、信用卡代偿和贷款超市,因此形成以下消费金融产业图谱。

四、消费金融创新模式分析

目前针对消费金融创新业务尚未有详细明确的政策规范提出,亿欧智库根据监管部门对消费金融创新业务的相关通知及意见,结合市场实际情况分析得出。内容以研究包含联合放贷、助贷、信用卡代偿和贷款超市的消费金融创新模式分类、业务开展流程、业务优势及存在问题为目的,试图剖析企业在探索过程中的创新逻辑。

通过详细分析,亿欧智库认为以上四类消费金融新模式在合作方数量、合作深度、业务资金投入、技术能力要求、风控参与程度、风险承担和利润表现出较大差异。

通过对几种模式的对比分析(具体分析内容请点击报告原文),发现在模式创新中仍有很多问题有待解决:1,资金方面的合作如何保证资金合法、合规、合理的利用。2,债券的转移是否会对资金端评估不良资产造成影响。3,关于信贷问题多发地带,例如催收、数据使用等问题相关的法律法规制定。4,金融科技方向的合作需要循序渐进,关于核心环节的限定如何把握。5,征信体系是信用相关业务升级的基础,征信体系的完善是否依靠牌照化即可解决。6,在鼓励创新的背景下,业务合作推进过程中的细节规定,如何避免高利率覆盖高风险可能造成的兑现风险,从业公司牌照化是否可以有效清理非合规业务。7,如何开展更符合中国消费金融国情的业务创新?

因此报告引入全球视角,筛选全球具有代表性的消费金融企业进行分析。详细内容点击报告全文阅读或亿欧智库消费金融系列研究获取:Capital One是怎样炼成的、日本消费金融如何卷土重来。

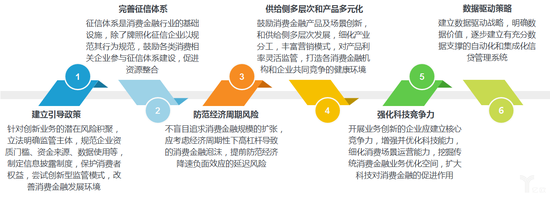

六、中国消费金融发展建议

通过结合国外消费金融发展背景及成功经验,基于中国消费金融发展趋势及现状,对中国消费金融创新思路提出几点建议。

0